Brüt Kar Marjı Üretimi Nasıl Etkiler?

Brüt kar, gelirler ve bu gelirlerin yaratılmasıyla ilişkili doğrudan maliyetler arasındaki farktır. Genellikle iş modeli verimliliği için bir barometre olarak kullanılan brüt kar marjı, üretim maliyetlerinin bir yan ürünüdür. Üretimle ilgili maliyetler ne kadar yüksek olursa, brüt kar o kadar düşük olacaktır. Bu şekilde, etki döngüseldir: Üretimle ilgili maliyetler brüt kar marjını etkiler ve brüt kar marjı, üretim maliyetini arttırmaya yardımcı olmak için yeni kaynaklarda yapılan yatırımlara yol açar.

Yüksek Brüt Marj Artan Kazançlara Yol Açıyor

Birçok yönden, net kar marjı gayrinakdi harcamalarla manipüle edilebildiğinden brüt kar marjı, yatırımcılara ve işletme sahiplerine şeffaf bir performans ölçüsü sağlar. Verimlilikteki gelişmeler brüt kar marjını artırma arzusundan etkilenir. Daha iyi teknolojiye yatırım, araştırma, üretim yeniliği teknikleri ve bu girişimlerin etkisini ölçmek için geliştirilen metrikler dünyası kazancı teşvik ediyor. Sonuç olarak, genellikle yönetimin brüt kar marjında değişikliklere yol açan brüt kar marjını iyileştirme isteğidir.

Özkaynak kârlılığı

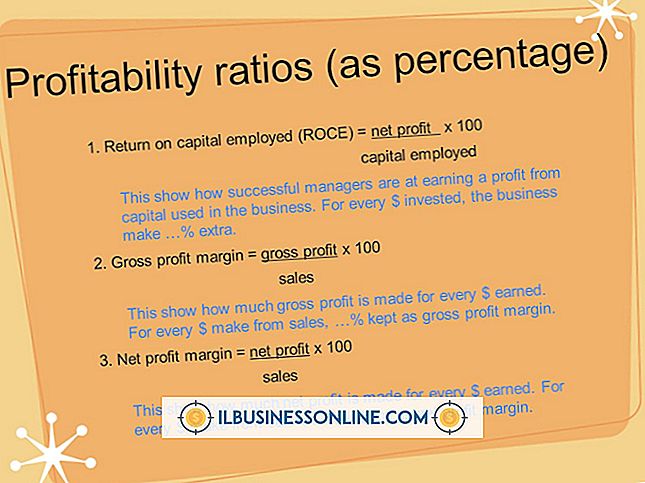

Özkaynak kârlılığı veya ROE, işletmenin değerini izlemek için yöneticiler ve yatırımcılar tarafından kullanılan en yaygın alıntı metriklerden biridir. Bir yatırımdan diğerine olan potansiyel getiriyi karşılaştırır. İş açısından bakıldığında, ROE formülü kazançların ve varlık cirosunun bir fonksiyonudur. Aslında, varlık devri, kazancı ve dolayısıyla bu kazançların getirisini arttırır. Envanter genellikle en büyük işletme varlığı olduğundan, satılan malın maliyeti envanteri ve bu envanteri üretme maliyetini içerir.

Satılan malın maliyeti

Satılan malın maliyeti, satışların maliyetidir. Ürünü piyasaya sürmek için gereken hammadde ve işçiliği içerir. Bununla birlikte, bir mal satılmadan önce, şirketin defterlerinde bir varlık olarak bulunur. Envanter satıldıktan sonra, maliyeti ve bununla ilişkili üretim maliyeti, "satılan malın maliyeti" hesabından giderleştirilir. Bu, brüt kar marjını hesaplamak için toplam satışlardan düşülen tek hesaptır. Faaliyet ve gelir marjından farklı olarak, brüt marjın sadece iki belirleyicisi satışlar ve satılan malların maliyetidir.

Üretim Maliyetini Düşürmek

Brüt kar marjını artırmak veya artırmak isteyen bir şirket, stok maliyetlerini düşürmek için tedarikçilerle yeni sözleşmelerde yeniden görüşme yapabilir. Ayrıca üretim birimlerini değiştirerek her birimin satışından elde ettiği kar miktarını artırabilir. Bazı işletmeler için bu, gereksiz işlemleri kolaylaştırmak veya ortadan kaldırmak anlamına gelir. Diğer işletmeler için bu, belirli işlem akışlarının otomatikleştirilmesi anlamına gelir. Bazı işletmeler için, daha az enerji kullanan ekipmanlara yatırım yapmak anlamına gelebilir.

Popüler Mesajlar

Cricket Ascend, Android platformunda çalışır ve binlerce indirilebilir uygulamaya erişmenizi sağlar. Bir radyo uygulaması olan Pandora, Android Market'te ücretsiz olarak kullanılabilir. Ascend telefonunuzdan doğrudan kurulum yapılabilir, ancak veri bağlantısı gerektirir. Pandora radyo uygulamasını kullanmak da İnternet'e bağlanmanızı gerektirir. Wi-Fi bağlantısı k

Devamı

Windows'daki otomatik algılama özelliği, kullanılmadığında Dell monitörünüzü kapatır. Bu, güçten tasarruf etmenize izin verirken, monitörün kullanmak istediğinizde yeniden başlatılmasını beklemeniz gerekeceğinden üretkenlik pahasına gelebilir. Otomatik algılama özelliğini devre dışı bırakmak ve Dell monitörünüzün sürekli açık kalmasını sağlamak için, bilgisayarınızın güç ayarlarına Windows menü arayüzü üzerinden erişmeniz gerekir. 1. Windows masaüstünde "Başlat" düğmesini

Devamı

Tahakkuk eden giderler zaman içerisinde biriktirilir ancak muhasebe defterlerine konulduktan sonraki zamana kadar ödenmez. Bu giderler daha sonra bir işletmenin bilançosunda yükümlülük haline gelir ve ödenene kadar aynı kalır. Tahakkuk eden giderler, çeşitli nedenlerle zaman içerisinde birikebilir. Nakit İhtiya

Devamı

Darboğaz, bir iş faaliyeti veya üretim verimliliğini kısıtlayan bir iş akışı sürecindeki noktadır. Üretim darboğazları genellikle ekipman kullanımı ve iş süreçleri etrafında döner. Bir darboğazın kaynağını bulmak ve ortadan kaldırmak üretimi arttırır ve işçilik ve kamu hizmetleri için israf harcamalarını azaltır. Eski Ekipmanlar Bir üretim tesisind

Devamı

Yeni bir spor salonu açarken dikkat etmeniz gereken birçok şey var. Önce spor salonunu nasıl finanse edeceğinize karar vermelisiniz. Çevrimiçi "Girişimci" ye göre yeni bir spor salonu 10.000 ile 50.000 dolar arasında bir ücrete mal olabilir. Spor salonunuzu bir tasarruf hesabıyla finanse edebilir veya bir banka kredisi için başvurabilirsiniz. Spor salonunu

Devamı