Bir Şirketin Performansını Ölçmede Kullanılan Dört Temel Finansal Oran Türü

Finansal oranlar, finansal tablo kalemleri arasındaki ilişkileri ifade eder. Tarihsel veriler sağlasalar da, yönetim, iç güçlü ve zayıf yönleri belirlemek ve gelecekteki finansal performansı tahmin etmek için oranları kullanabilir. Yatırımcılar aynı sektördeki şirketleri karşılaştırmak için oranları kullanabilirler. Oranlar, bağımsız sayılar olarak genellikle anlamlı değildir, ancak tarihsel veriler ve sektör ortalamalarıyla karşılaştırıldığında anlamlıdır.

Likidite

En yaygın likidite oranı, cari varlıkların cari borçlara oranı olan cari orandır. Bu oran, bir şirketin kısa vadeli faturalarını ödeme yeteneğini gösterir. Birden fazla olan oran genellikle minimumdur, çünkü birden fazla olan bir şey şirketin varlıklardan daha fazla yükümlülüğü olduğu anlamına gelir. Yüksek oran, envanter kalemlerinin ve alacak bakiyelerinin bir kısmının kolayca paraya çevrilemeyebileceği için esnekliği artıran daha fazla güvenlik yastığına işaret eder. Şirketler borç indirerek, kısa vadeli borçları uzun vadeli borçlara dönüştürerek, alacaklarını daha hızlı toplayarak ve ancak gerektiğinde envanter satın alarak cari oranını artırabilir.

ödeme gücü

Borçlanma oranları finansal istikrarı gösterir çünkü bir şirketin borcunu varlıkları ve özkaynaklarına göre ölçer. Çok fazla borcu olan bir şirket, faiz oranları yükselirse veya işletme koşulları kötüleşirse nakit akışını yönetme esnekliğine sahip olmayabilir. Ortak borç ödeme oranları, varlığa borç ve özkaynak borçlarıdır. Borcun varlığa oranı, toplam borcun toplam varlığa oranıdır. Borç / özkaynak oranı, toplam borcun özkaynaklara oranıdır; bu, toplam aktifler ile toplam pasifler arasındaki farktır.

Karlılık

Karlılık oranları, yönetimin satış dolarlarını kar ve nakit akışına dönüştürme yeteneğini gösterir. Ortak oranlar brüt kar, faaliyet karı ve net gelir karıdır. Brüt kar marjı brüt karın satışa oranıdır. Brüt kar, satışların eksi satılan malların maliyetine eşittir. Faaliyet karı, faaliyet karının satışa oranı, net kar, net gelirin satışa oranıdır. Faaliyet karı brüt kar eksi işletme giderlerine, net gelir faaliyet karı eksi faiz ve vergilere eşittir. Net gelirin toplam aktiflere oranı olan aktif kârlılığı oranı, bir şirketin varlık yaratmada kâr elde etmedeki etkinliğini ölçer. Net gelirin özkaynaklara oranı olan yatırım getirisi oranı, bir şirketin sahiplerine geri dönüş sağlayabildiğini göstermektedir.

verim

İki yaygın verimlilik oranı, stok devir hızı ve alacak devir hızıdır. Stok devir hızı, satılan malın maliyetinin envantere oranıdır. Envanter ciro oranının yüksek olması, şirketin stoklarını satışa dönüştürmede başarılı olduğu anlamına gelir. Alacak devir hızı, kredi satışlarının alacaklı hesaplara olan oranıdır; bu da ödenmemiş kredi satışlarını izler. Alacak hesapları yüksek bir ciro, şirketin kredi bakiyelerini tahsil etmede başarılı olduğu anlamına gelir.

Popüler Mesajlar

"Etkili İnsanların 7 Alışkanlığı" nın yazarı Stephen Covey, çalışma ilişkilerinde sinerji kullanımını teşvik ediyor. Sinerji, gelişmiş bir etkiye neden olan işbirlikçi etkileşimdir ve iyi yönetim sinerjinin kilit unsurlarından biridir. Örneğin, küçük işletmenizin başarılı olmasını istiyorsanız, yalnızca vasıflı veya eğitilebilir çalışanlara değil, aynı zamanda iyi bir yöneticiye de ihtiyacınız vardır. İyi bir yönetici, çalışanları harekete geçirmek

Devamı

Patronunuzla yüzleşmek yeterince zor, ancak yöneticiniz CEO veya şirketin üst düzey yöneticilerinden biri olduğunda daha da kötü. Bu durum özellikle, eğer konuşma korkunç derecede yanlış giderse, organizasyon içinde transfer etme konusunda sınırlı seçenekleri olan küçük işletme yöneticileri için zorlayıcıdır. Yöneticiler çatışmalardan ta

Devamı

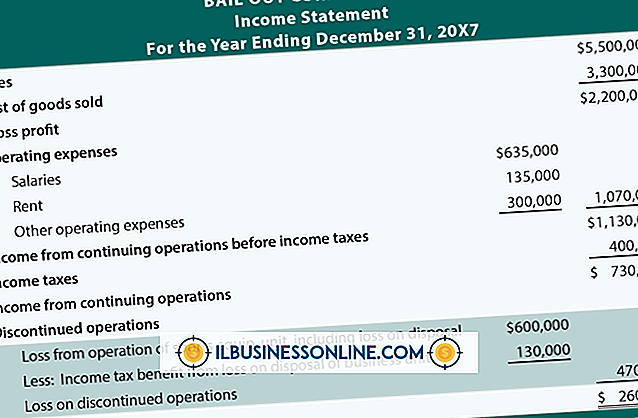

Finansal yöneticiler, gelir tablosunda gelir tablosuna veya faaliyet giderine benzer şekilde bir kazancı veya zararı rapor eder. Gelir tablosu ayrıca “kar ve zarar tablosu”, “gelir raporu” ve “kar ve zarar” olarak da adlandırılır. Gelir ve giderlere ek olarak, diğer finansal hesaplar varlıkları, borçları ve özkaynak kalemlerini içerir. Kazanç Kazanç, bir şirket

Devamı

Daha iyi bir iş yeri daha mutlu çalışanlara yol açar. Mutlu çalışanlar daha sık işe gelme, zamanında gelme, geç kalma ve genellikle daha iyi iş yapma eğilimindedir. Daha iyi bir çalışma ortamı oluşturmak için ofisin kendisine, o ofisin içindeki çalışanlara ve bir bütün olarak şirkete odaklanmalısınız. Görev beyanı Bir misyon ifad

Devamı

Küçük işletmenizin PowerPoint sunumlarına görüntü eklemek, profesyonellik ve görsel bir yetenek katmanın bir yoludur. Ancak, tüm resimler mutlaka istediğiniz şekilde varsayılan olarak yönlendirilmez. Belki sol işaret eden bir ok istersiniz, ancak sahip olduğunuz tek şey sağa dönük bir ok görüntüsüdür. Bir görüntüyü PowerPoint

Devamı