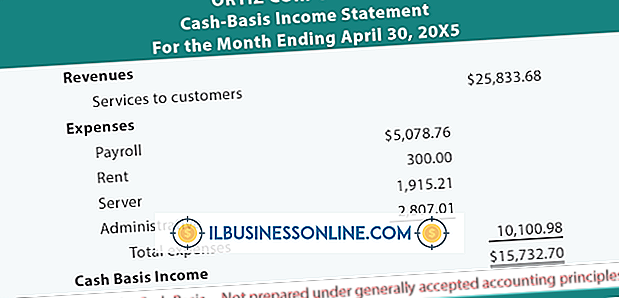

Gider Muhasebesi Örnekleri

İşletmeler, şirketin performansını ve değerini izlemek için çeşitli finansal raporlar hazırlar. Bu raporlardan biri, kar veya zarar tablosu olarak da adlandırılan gelir beyanıdır. Bu rapor satışlardan elde edilen geliri, kazanılan faizi ve bordro, kira ve satılan malın maliyeti gibi diğer kaynak ve harcamaları kaydeder. Kural olarak, bir raporlama dönemi için satışlar, bu satışları desteklemek için yapılan masraflarla eşleştirilir.

Mahsup hesapları

Yaygın muhasebe yöntemi çift giriş sistemidir. Bu yöntem, her giriş için en az iki hesap numarası gerektirir. Eğer şirket satın alma anında bir çek çıkarırsa, doğru mahsup nakit hesaptır. Bununla birlikte, bir çekin verilmesinden önce faturaların geçebileceği ara aşamalar vardır. Mal veya hizmet krediyle satın alınırsa, mahsup normalde ödenecek hesaplardır. Bir şirketin bir muhasebe döneminde borcu olması, ancak uygun sürede kaydedilmesi için faturayı zamanında almaması durumunda, mahsup hesabı normalde gider tahakkuk ettirilir. Gider birden fazla hesap dönemini kapsıyorsa, giderin tamamı veya bir kısmı önceden ödenmiş giderlere mahsup edilir.

Örnek: Masraflara Göre Nakit Giderleri

Bir harcama, satın alma sırasında ödenirse nakde mahsup edilir. Örneğin, bir şirketin bir satıcıyla kredisi yoksa, mallar teslim edildiğinde veya hizmet gerçekleştirildiğinde ödeme yapması gerekebilir. Eğer bir işletme sahibi ofis malzemeleri deposuna bakar ve kalemler, ataç ve toner kartuşları satın alırsa, maliyet ofis malzemelerine borç olarak kaydedilir ve kasa hesabı mahsup edici kredi olur.

Örnek: Giderler Muhasebesi Ödenmiş Masraflar

Hemen ödenmeyen faturalar genellikle ödenecek hesaplara mahsup edilir. Bir şirket, kredi koşulları olan bir satıcıdan bir düzine kutu fotokopi kağıdı alırsa, doğru giriş, ofis malzemelerine borçlu olur ve ödenecek hesaplara kredi olur. Çek yapıldığında, giriş borçları ve kredi nakit borçlarını alacak.

Örnek: Ön Ödemeli Giderlere Mahsup Giderler

Eşleştirme ilkesi, işletmelerin birden fazla muhasebe dönemi için giderleri önceden ödenmiş giderler olarak kaydetmesini gerektirir. Sadece cari döneme ait kısım gider olarak kaydedilir. Örnek olarak, bir şirket bir yılın 1 Haziran’ından bir sonraki yılın 31 Mayıs’ına kadar olan bir sigorta poliçesi satın almaktadır. Politika 2.400 $ maliyet ve 12 aydır. Eğer şirket 1 Haziran’da tam primi öderse, giriş sigorta bedelini 200 dolara, ön ödemeli 2, 200 dolara ve nakit 2, 400 dolara borçlandırır. Takip eden her ay, giriş, sigorta masrafını 200 dolar, kredinin peşin ödenen masrafı 200 dolar olacak.

Örnek: Tahakkuk Edilen Giderlere Kayıp Giderler

Eşleştirme ilkesi ayrıca fatura ödendiği zaman yerine faturanın gerçekleştiği ay boyunca harcamaları kaydetmek için tahakkuk esasına dayanan muhasebe yöntemini kullanan işletmeler gerektirir. Örnek olarak, bir şirketin İnternet hizmetleri için aylık faturası 250 ABD dolarıdır. Sağlayıcı faturaları şirketin gerçek faturasını kaydetmesi için çok geç gönderir. Muhasebe dönemini kapatmadan önce, şirket İnternet maliyetleri veya iletişimi gibi uygun gider hesabını borçlandırır ve tahakkuk eden giderlerini borçlandırır. Şirket, faturayı İnternet ya da iletişim yerine tahakkuk eden masrafları borçlandırarak kaydedebilse de, en yaygın yöntem tahakkuk eden masrafları borçlandırıp gider hesabını alacak olarak tahakkuk etmektir. Ardından, fatura girilir, gider hesabından borç alınır ve fatura tutarı için ödenecek hesaplar hesabına geçer.

Popüler Mesajlar

Sharp EI-1801-P, sonuçları kağıda yazdırmanızı sağlayan bir hesap makinesidir. Vergi öncesi anahtar, genel toplam anahtar ve satış fiyatı giriş anahtarı gibi özelliklerle ev ve iş amaçlı hesaplamalar yapmak için kullanışlıdır. Hesap makinesini bir süre kullandıktan sonra, kağıt rulosu tükenir ve değiştirilmesi gerekir. Kağıt bittiğinde hesap makin

Devamı

Eskiden Federal Express ve UPS olan FedEx, hem A noktasından B noktasına paketler hem de mektuplar alırken, iki şirket arasında birkaç fark var. Fiyatın yanı sıra, birincil ulaşım yöntemi, her şirketin gönderdiği paket sayısı ve kullanılan hibrit araç sayısı, iki şirket arasında büyük farklılıklar gösterir. Bununla birlikte, çoğu tük

Devamı

Şirketinizin web sitesi, metin içeriği pazarlamacılığındaki mevcut potansiyel getirilerini en üst düzeye çıkardıysa, yeni yollar keşfetmeye başlamanın zamanı geldi. Şirketiniz ürünlerini henüz video içeriği ile pazarlamıyorsa, bunu yapmanın bazı zorlayıcı nedenleri vardır. YouTube, Alexa.com’a göre

Devamı

Tek bir şirkete başladığınızda, her faktörü göz önünde bulundurmalısınız. Tennessee Ticaret Odası, tek mal sahibi olarak, şirketin tüm malvarlığına sahip olmasının yanında, iş yapma sürecinde ortaya çıkan tüm borçlardan da sorumludur. Bir ticari çek hesabı açarsanız, hesaptan ve iş yürütmenin getirdiği tüm ceza ücretlerinden siz sorumlusunuz. Tek mülk sahibi olmanın faydası, tüm

Devamı

Çoğu işletme faaliyet göstermek için elinizde stok bulundurmak zorundadır. Ürün satan işletmeler, sattıkları ürünleri oluşturacak veya monte edecek bileşenlere sahip olmalıdır. Tamir atölyeleri gibi işletmeler, müşterilere reklamı yapılan hizmetleri gerçekleştirmek için eldeki parçalara sahip olmalıdır. Bir işletme, envanteri düze

Devamı