İşletme Metriklerinin Dezavantajları

İş ölçümleri, yatırımcıların, finansal analistlerin, iş liderlerinin ve rakiplerin bir şirketin finansal durumunu öğrenmek için kullandıkları standart ölçümlerdir. Her biri işletme performansını açıklamak için sayıları ve ekonomik ilkeleri kullanmaya çalışan birçok iş ölçümü türü vardır. Bununla birlikte, tüm işletme ölçümleri tasarımlarında olmasa da, analistlerin onları nasıl kötüye kullanabileceği konusunda sakıncaları vardır.

Özgünlük

Bazı işletme ölçütleriyle ilgili bir sorun, kurdukları yüksek özgüllük derecesidir. Her metrik, sonuç oluşturmak için belirli finansal verileri kullanır. Bu, bir işletmenin bir yüzü hakkında bilgi edinmede faydalı olsa da, muhtemelen başkalarını ihmal eder. Örneğin, pazar konumu, belirli bir pazarın satışların ne kadarını kontrol ettiğini gösterir. Bununla birlikte, genel istikrarın bir göstergesi olarak, bu, pazarın büyüme potansiyeli ve bir işletmenin aynı anda birden fazla pazarda rekabet edip etmediği hakkında hiçbir şey söylemediğinden, bu zayıf bir ölçümdür.

yanlışlık

Bazı işletme ölçütleri yanlışlık riskini içerir, hatta hatta para olduğunda veya sonuçlardan şüphe duyulduğunda kullanımı özellikle tehlikeli kılar. Tahminler veya tahminlere dayanan iş ölçümleri için durum budur. Sağlam bir finansal bilgi gibi görünebilecek bir şirketin statik bütçesinden elde edilen bilgiler aslında araştırma ve geçmiş sonuçlara dayanan bir tahmindir. Enflasyon, sektördeki büyüme ve giderlerle ilgili yanlış varsayımlar, analistler gerçek veriler eklediğinde işletme ölçümlerinin önemli ölçüde değişmesine neden olabilir.

Basitlik

İşletme ölçümlerinin amacı, karmaşık finansal gerçeklikleri, kaydetmesi ve karşılaştırması kolay veri parçalarına damıtmaktır. Ancak, sadelik de bir dezavantaj olabilir. Birçok finansal ölçüm, aşırı veri noktalarını ortadan kaldıran ortalamaları kullanır. Örneğin, bir yatırımcı bir şirketin hisselerinin ortalama getiri oranının yüzde 5 olduğunu görebilir. Bununla birlikte, stok son dört yılın üçünde değer kaybetmişse ve geri kalan yılda o zamandan beri iyileşen bir rakibin düşük performansından dolayı büyük miktarda kazanmışsa, ortalama bir şirketin hissesi hakkında yanıltıcı bir tablo çizebilir.

Güven üzerinde

Bir şirketin kar-zarar tablosu veya nakit varlık oranı gibi bazı işletme ölçümleri performansı değerlendirmek için bir ölçüt haline gelir. Bu metriklerin değeri olsa da, diğer metriklerin daha az önemli veya daha az güvenilir olduğu yanılsamasını yaratırlar. Bireyler, iş metriklerini bu metriklerin neyi temsil ettiği, başka hangi metriklerin gösterdiği ve bilgilerin bir işletme hakkında bilgi vermek için birlikte nasıl çalıştığı bağlamında değerlendirilmesinden sorumludur.

Popüler Mesajlar

Çalışanlarınızın şirket hedeflerine ulaşmak için gerçekleştirmeleri gereken faaliyetleri tanımlamak için kalite politikası hedeflerini kullanabilirsiniz. Uluslararası Standardizasyon Örgütü veya ISO, kalite politikası hedeflerinizin müşteri gereksinimlerine uyması ve müşteri gereksinimlerini karşılaması gerektiğini belirtir. Bu hedeflerin şirket hedef

Devamı

Bir kar ve zarar tablosu veya gelir tablosu, bir işletme tarafından genellikle işletmenin belirli bir dönemdeki karlılığını yansıtmak üzere hazırlanan finansal bir belgedir. Örneğin, bir kar ve zarar tablosu üç aylık bir süreyi veya bir yıllık bir süreyi kapsayabilir. Açıklama iki ana kategoriden oluşmaktadır: "gelir ve kazançlar" ve "gider ve zararlar". Gelir ve kazançlardaki g

Devamı

Bir işletme açmanın yol açtığı reklam harcamaları, yeni bir işletme açmanın ve kurulmasının başlangıç maliyetlerinin bir parçası olarak vergiden düşülebilir. Ek olarak, bir işletmenin devam eden faaliyetinden kaynaklanan reklam maliyetleri, ABD’deki federal vergi kanunları reklam masraflarını işletme gideri olarak kabul ettiğinden, genellikle federal vergi düzenlemeleri uyarınca vergiden düşülebilir. Normal ve gerekli olan İç Gelir Serv

Devamı

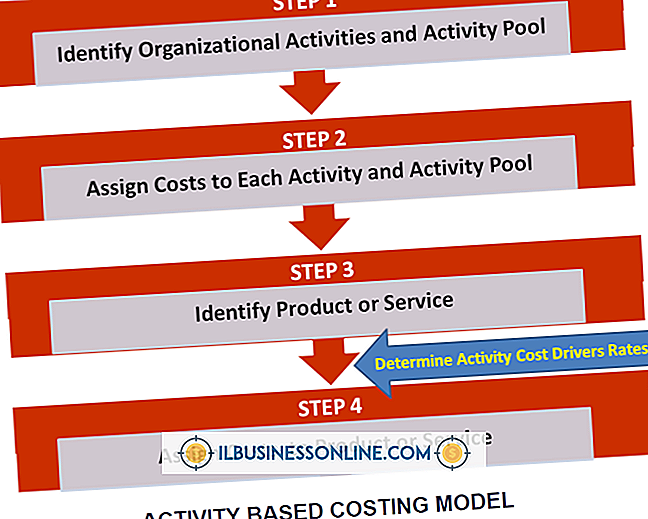

Üretim organizasyonları, geleneksel maliyeti, ürün yapmanın maliyetini belirleme yöntemi olarak kullanırlar. Maliyet sürücüsü olarak adlandırılan dolaylı maliyetlerin nasıl tahsis edileceğini hesaplamak için gerçek bir maliyeti bir faktörle birleştirir. Geleneksel maliyetin en önemli yararı, faaliyete dayalı maliyetleme gibi diğer sistemlerden daha az doğru olmasına rağmen yapması daha kolay olmasıdır. Geleneksel Maliyetlendirme T

Devamı

2Wire Gateway Hub, bir ofis ağını Internet Servis Sağlayıcısı (ISS) geniş bant bağlantısı üzerinden İnternete bağlar. Bu cihazlar tipik olarak konut ayarlarında kurulurken, geniş bant Internet bağlantısı olan küçük işletmeler için de uygundurlar. Bu cihazlar, dahili ağ için LAN bağlantısı ve İnternet bağlantısını etkinleştirmek için yönlendirme işlevleri sunar. 2Wire Ağ Geçitleri tipik olarak Kabl

Devamı