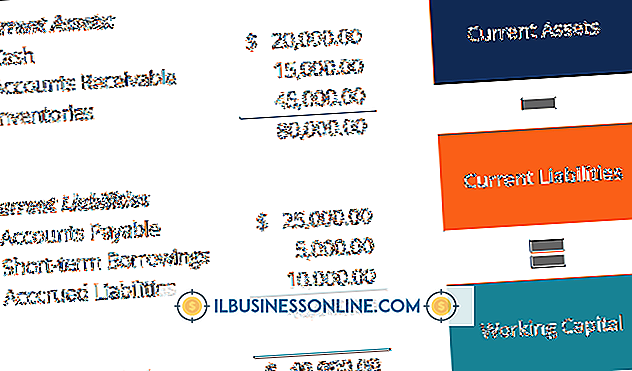

Muhasebe Değişim Türleri

Muhasebe statik bir uygulamadır - değişiklik nadiren yapılır - bu yüzden muhasebede değişiklikler yapıldığında, bu çok önemlidir. Muhasebe ilkesindeki, muhasebe tahminindeki ve raporlayan kuruluştaki değişiklikler, muhasebedeki değişiklik türlerine örnek olarak verilebilir. Şirketlerin muhasebe uygulamalarında yapılan değişiklikleri belgelemesi önemlidir.

Muhasebe prensipleri

Muhasebe ilkesindeki değişiklikler, bir Genel Kabul Görmüş Muhasebe İlkesinden diğerine geçişi ifade eder. Adil Muhasebe Standartları Kurulu ve Uluslararası Muhasebe Standartları Kurulu, herhangi bir alanda muhasebe ilkesini değiştiren şirketlerin karşılaştırmalı mali tablolarını geriye dönük olarak yeniden düzenlemeleri sonucu oluşan finansal etkileri rapor etmelerini gerektirir. Bu gereksinimin amacı, muhasebe prensibi değişiklikleri durumunda bile zaman içinde tutarlı finansal tablolar oluşturmaktır.

Muhasebe Tahminleri

Birçok şirket, kötü borç veya varlık hizmet ömrünün uzunluğu gibi bazı muhasebe kalemlerini tahmin etmektedir. Muhasebe tahminindeki bir değişiklik, bu kalemleri daha iyi tahmin etmek için daha doğru bilgilerin mevcut olduğunu gösterir. Muhasebe tahminindeki bir değişiklikten kaynaklanan finansal etkinin geçmişe dönük olarak raporlanması gerekli değildir. Cari hesap dönemindeki değişiklikleri rapor etmeniz yeterlidir.

Raporlayan Kuruluş

Bir şirketin istikrarlı bir şirketler için finansal bilgileri rapor etme şeklini değiştirdiği zamanlar vardır. Şirketler grubu daha önce bireysel finansal tablolar oluşturmuş ve raporlamış olabilirler. Tek bir sunumda finansal sonuçların raporlandığı konsolide raporlama sürecindeki bir değişiklik, raporlayan kuruluştaki bir değişikliği ifade eder. Raporlayan kuruluştaki değişikliklerin geriye dönük olarak bildirilmesi gerekir. Konsolide raporlar, bu muhasebe standardına uymak için önceki dönemlerden oluşturulmalıdır.

FIFO'dan LIFO'ya

FIFO ve LIFO envanter yöntemlerine atıfta bulunur. FIFO - İlk Giren İlk Çıkar - ilk alınan envanterin daha yeni envanterden önce kullanılması veya satılması gerektiğini belirtir. LIFO - Son Giren İlk Çıkar - en son alınan envanterin eski envanterden önce kullanılması gerektiğini belirtir. FIFO'dan LIFO'ya yapılan değişiklikler, mümkünse mali raporları yeniden düzenleyerek geriye dönük olarak bildirilmelidir. Bununla birlikte, muhasebe standartları, önceki dönemler için etkinin belirlenmesi mümkün değilse, cari muhasebe döneminde finansal etkinin raporlanmasını sağlar.

Popüler Mesajlar

Antika ticaretine küçük “anne ve baba” dükkanlar hakimdir. Bu, antika yatırımcılığını değerlendirebilir ve işle ilgili herhangi bir ilgiyi ifade eden karmaşık yatırımcıların eksikliğinden kaynaklanan kamuya açık bilgi eksikliği nedeniyle karmaşıklaşabilir. Ayrıca, bu şirketler sıklıkla bir yatırımcının veya varsayımsal bir alıcının görmek istediği yetersiz finansal bilgi hazırlar. Herhangi bir şirkete değer verirken, en az

Devamı

Mevduat Sertifikası (CD) ve Bireysel Emeklilik Düzenlemesi (IRA) iki farklı şeydir. Bir CD, en çok bankalar tarafından satılan finansal bir araçtır. Bir IRA, İç Gelir Servisi (IRS) tarafından yatırımcıların emeklilik tasarruflarını tamamlamaları için vergi ertelenmiş bir araç olarak tanınan bir hesap yapısıdır. Bir CD, bir IRA'nın

Devamı

Bazen uluslararası ölçekte seyahat etmek, iş genişletmesi ve müşteriler ve iş ortaklarıyla iletişim kurmak için gereklidir; ancak, kablosuz servisler için uluslararası ücretler astronomik olabilir ve iPhone'unuzda dolaşımın devre dışı bırakılması gerekir. Kablosuz operatörünüzün şebekesi dışındaysanız, multimedya mesajlaşma (MMS), Web tarama, sesli ve yazılı mesajlaşma gibi servisler için daha yüksek ücret uygulanır. Ses Dolaşımını ve Veri Dolaşımını kapa

Devamı

Dreamweaver, videoları satır içi karelere yerleştirdiğinizde YouTube görüntülerini gömer. Bu kareleri oluşturmak için HTML kodu hakkında fazla bilgiye ihtiyacınız yok. YouTube, yayınlanan herhangi bir videonun altından seçtiğiniz seçenekleri içeren gerekli kodu yazar. Sonuç olarak, harici olarak barındırılan videoları web sitenizde kolayca görüntüleyebilirsiniz. Bu, kendi web sitenize sah

Devamı

Ticari markalı bir öğeden bahseden küçük işletmeniz için bir belge hazırladığınızda, ticari marka sembolünü MacBook'unuza yazabilirsiniz; örneğin, bir basın açıklaması için kendi markalı ürünlerinizden birinin bir açıklamasını yazdığınızda ve okuyucuların ticari marka durumunun farkında olduğundan emin olmak istediğinizde. Tüm MacBook'lar önceden yüklenm

Devamı