İşletmelerde Finansal Tablolar Nasıl Anlaşılır?

İşletmelerdeki üç ana finansal tablo türü, gelir tablosu, bilanço ve nakit akışı tablosudur. Her bir ifade, şirketin satışları, varlıkları ve nakit akışı hakkında bilgi sağlayan standart bir rapor şeklidir. Açıklamalar göz korkutucu görünmekle birlikte, anlaşılması oldukça kolaydır.

1.

Yönetimin tartışma ve analizini okuyun. Bu genellikle faaliyet raporundaki ilk bölümdür. Yönetimin finansal tablolarda yapılacak değişiklikler için bir açıklama yaptığı yerdir.

2.

Bilanço analiz edin. Bilanço denklemi Varlıklar = Borçlar + Özkaynaklar'dır. Bunun nedeni varlıkların, yatırımcıların nakit akışı da dahil olmak üzere banka kredileri ve özkaynak dahil borçları tarafından ödenmesidir. Varlıklar likidite açısından - ne kadar hızlı nakde çevrilebiliyorsa - borçlar vade tarihi itibariyle listelenmiştir. Bilançodaki hızlı bir bakış size bir işletmenin tam olarak neye sahip olduğunu ve neye sahip olduğunu söyleyebilir.

3.

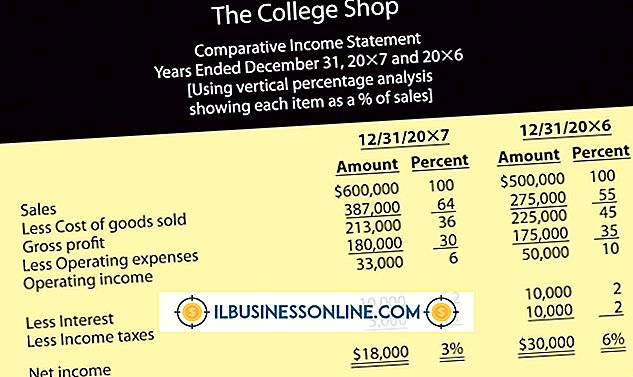

Şirketteki kazancın gücünü ölçmek için kullanılan gelir tablosunu analiz edin. Toplam gelirin ve bu gelirle ilgili tüm maliyetlerin dökümünü sağlar. Daha sonra şirket için kar veya zarar olan net gelir olarak adlandırılan bir satır kalemi sunar.

4.

Nakit akışı tablosunu analiz edin. Gelir tablosu tüm işlem gelirlerine ve maliyetlerine bakarken, işlemin niteliğine bakılmaksızın, nakit akış tablosu nakit işlemlerini izole etmeye çalışır. Yani, amortisman gideri gibi gayrinakdi işlemler, nakit akış tablosundaki net gelirlere geri eklenir. Nakit akışı tablosu ayrıca nakit akışını işletme (günlük ticari faaliyetler), yatırım (varlıklar) ve finansman (tahvil ve hisse ihracı) nakit akışına ayırır, böylece nakit akışının tam olarak nasıl kaynaklandığını bilirsiniz.

5.

Mali tablolara notları okuyun. Genelde gözden kaçan notlar çok fazla bilgi içerir ve genellikle finansal tabloların arkasına yerleştirilir.

Popüler Mesajlar

2004'teki orijinal gelişmesinden bu yana, Facebook dünyanın en büyük web sitelerinden ve insanlarla işletmelerin bağlayıcılarından biri haline geldi. 2012 yılının üçüncü çeyreği itibariyle, 1 milyardan fazla kişi, aylık olarak 584 milyon kişiyi kullanarak Facebook'u aylık olarak kullanıyor. Bu tür geniş kapsamlı

Devamı

Biyoetik, her biri derinlemesine bir görünüme ihtiyaç duyan iki cephede düşünülebilir. Bir yandan etik, değerler ve hedefler birbiriyle rekabet ettiğinde meydana gelen çeşitli çatışmaların tanımlanması, incelenmesi ve azaltılması veya çözülmesidir. Etik olarak göz önünde bulundurmanız gereken asıl soru, tüm faktörleri göz önüne aldığınızda ne yapmanız gerektiğidir. Kelimenin diğer kısmı, sadece etik me

Devamı

Stratejik sorular, görüşme yerine görüşme yerine daha fazla diyalog oluşturmak için iletişim hatlarını açar. Müşteri hizmeti aramalarında, bir satış elemanı, müşterilerden veya müşterilerden son alımlar veya gelecekteki ürün ihtiyaçları hakkında derinlemesine bilgi toplamak için stratejik sorular kullanır. Bu, müşteri hizmetleri profe

Devamı

Restoranların yönetiminde büyük bir memnuniyet olabilir; yöneticiler somut bir ürün sunar ve derhal - umarım olumlu - geri bildirim alırlar. Restoran yöneticileri her gün çeşitli görevlere, ilerleme için yeterli fırsatlara ve nadiren sıkıcı işlere sahiptir. Her işte olduğu gibi, restoran yöneticisi olmanın dezavantajları da var. Stres İşgücü İstatistik

Devamı

Müşteri şikayetlerini ve sorunlarını etkin bir şekilde ele alma becerisi, müşteri hizmetleri ortaklarınız için çok önemlidir. Satış süreci boyunca üstün hizmet sunmak faydalı olsa da, şikayette bulunan ve sorunlarını etkin bir şekilde çözen müşteriler, genellikle bir işletmeye güçlü bir duygusal bağlılık geliştirir. Hizmet çalışanlarını belirli yete

Devamı