Satış Vergisini Doldurmaya Yardım Edin

Satış vergisi soruları, Küçük İşletme İdaresi ile irtibata geçen işletmeler tarafından en sık sorulan sorulardır. Fiyatlar, yerel ve eyalet kurumları tarafından belirlenir ve 7.000'den fazla farklı şehir ve eyalet yargı yetkisi ve devlete göre değişen politikalar vardır. Bir işletme dosyalama süresi boyunca sıfır satış vergisi toplasa bile, bir raporun yine de kayıtlı konumuna sunulması gerekir. Muaf satışlar ve iade edilen ürünler ile ödenmesi gereken vergi tutarı dahil tüm satışlar rapor edilir.

Tarihler

Devlet satış vergileri, satış hacmine ve sıklığına bağlı olarak aylık, üç aylık veya yıllık olarak ödenir. Çevrimiçi olarak, telefonla veya normal posta yoluyla dosyalanabilirler. Formlar ve düzenlemeler eyaletin resmi web sitesinde çevrimiçi olarak bulunabilir. İşletmelerin, satış izinlerini veya vergi numaralarını kullanarak kayıtlı oldukları ülkeler için vergi beyan etmeleri gerekmektedir. Çoğu eyalet kaçırılan dosyalama için cezaları değerlendirir; örneğin, Texas, vergilerin kaçırılan dönem için ödenip ödenmediğine bakılmaksızın, 50 $ gecikme ücreti almaktadır. Gecikme ücretlerinden kaçınmak için, bir işletme önceden ödemeleri yapabilir, ertelenmiş ödeme talebinde bulunabilir veya vergi ödemeden dosya talebinde bulunabilir.

Rapor Vergi

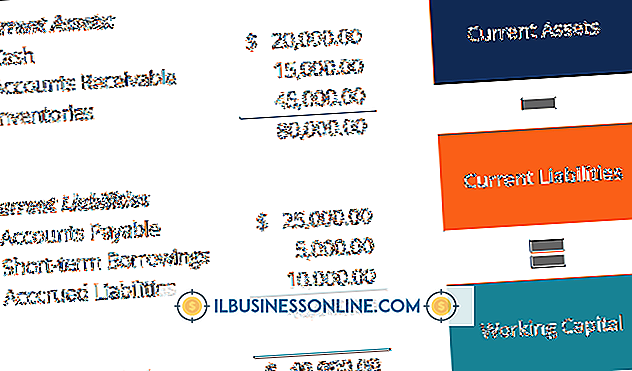

Bir işletmenin satış vergilerini şehir, ilçe veya satışın gerçekleştiği eyalet tarafından belirlenen oranlarda ödemesi gerekir. Bu, birden fazla parça içerebilir. Örneğin, Kaliforniya eyaleti içindeki belirli bir bölgedeki satış vergisi üç bölümden oluşacaktır: eyalet vergi oranı, yerel vergi oranı ve özel projeler için gelir elde etmek için geçerli olabilecek herhangi bir bölge oranı. Dosyalama yapılırken, fonların uygun şekilde dağıtılmasını sağlamak için bu tutarlar kendi kategorilerine ayrılır.

Satış Raporlama

Herhangi bir satış vergisi alınmamışsa veya ürün sonunda iade edilmiş olsa bile tüm satışlar rapor edilir. Vergi muafiyeti düşünülen satışlar, brüt satışlar hesaplanırken toplamın içine dahil edilir, ancak daha sonra borçlu vergi hesaplanmadan önce muaf satışlar kategorisi altında çıkarılır. Örneğin, çevrimiçi satışlar, alıcı devlet dışında yaşadığında vergiden muaf olarak kabul edilir. Bu kuralın istisnaları, iş eyalette bazen nexus adı verilen fiziksel bir varlığa sahip olduğunda ortaya çıkar. Her eyaletin bir nexus tanımını çeşitlendirdiğinden, Küçük İşletme İdaresi, çevrimiçi satış yapan işletmelerin satış vergisini belirlemek ve kaydetmek için çevrimiçi alışveriş sepeti hizmetlerine yatırım yapmalarını önerir.

Muaf Durum

Kar amacı gütmeyen şirketler veya kuruluşlar, okullar ve devlet kurumlarına vergiden muaf statü verilir. Ayrıca, vergi muaf tutulacak malların üretiminde kullanılan yeniden satılan ürünler ve hammaddeler için de yaygın bir uygulamadır. Bu işlemlerden herhangi birinde yer alan bir alıcı, vergisiz malı tedarik eden satıcı tarafından dosyada saklanmak üzere vergi muafiyeti sertifikası vermelidir. Muaf alıcılara yapılan satışlar, satış vergisi verilirken hala rapor edilmektedir. Brüt satışların bir parçası olarak kabul edilir ve daha sonra muaf satış kategorisi altında çıkarılır.

Popüler Mesajlar

Antika ticaretine küçük “anne ve baba” dükkanlar hakimdir. Bu, antika yatırımcılığını değerlendirebilir ve işle ilgili herhangi bir ilgiyi ifade eden karmaşık yatırımcıların eksikliğinden kaynaklanan kamuya açık bilgi eksikliği nedeniyle karmaşıklaşabilir. Ayrıca, bu şirketler sıklıkla bir yatırımcının veya varsayımsal bir alıcının görmek istediği yetersiz finansal bilgi hazırlar. Herhangi bir şirkete değer verirken, en az

Devamı

Mevduat Sertifikası (CD) ve Bireysel Emeklilik Düzenlemesi (IRA) iki farklı şeydir. Bir CD, en çok bankalar tarafından satılan finansal bir araçtır. Bir IRA, İç Gelir Servisi (IRS) tarafından yatırımcıların emeklilik tasarruflarını tamamlamaları için vergi ertelenmiş bir araç olarak tanınan bir hesap yapısıdır. Bir CD, bir IRA'nın

Devamı

Bazen uluslararası ölçekte seyahat etmek, iş genişletmesi ve müşteriler ve iş ortaklarıyla iletişim kurmak için gereklidir; ancak, kablosuz servisler için uluslararası ücretler astronomik olabilir ve iPhone'unuzda dolaşımın devre dışı bırakılması gerekir. Kablosuz operatörünüzün şebekesi dışındaysanız, multimedya mesajlaşma (MMS), Web tarama, sesli ve yazılı mesajlaşma gibi servisler için daha yüksek ücret uygulanır. Ses Dolaşımını ve Veri Dolaşımını kapa

Devamı

Dreamweaver, videoları satır içi karelere yerleştirdiğinizde YouTube görüntülerini gömer. Bu kareleri oluşturmak için HTML kodu hakkında fazla bilgiye ihtiyacınız yok. YouTube, yayınlanan herhangi bir videonun altından seçtiğiniz seçenekleri içeren gerekli kodu yazar. Sonuç olarak, harici olarak barındırılan videoları web sitenizde kolayca görüntüleyebilirsiniz. Bu, kendi web sitenize sah

Devamı

Ticari markalı bir öğeden bahseden küçük işletmeniz için bir belge hazırladığınızda, ticari marka sembolünü MacBook'unuza yazabilirsiniz; örneğin, bir basın açıklaması için kendi markalı ürünlerinizden birinin bir açıklamasını yazdığınızda ve okuyucuların ticari marka durumunun farkında olduğundan emin olmak istediğinizde. Tüm MacBook'lar önceden yüklenm

Devamı