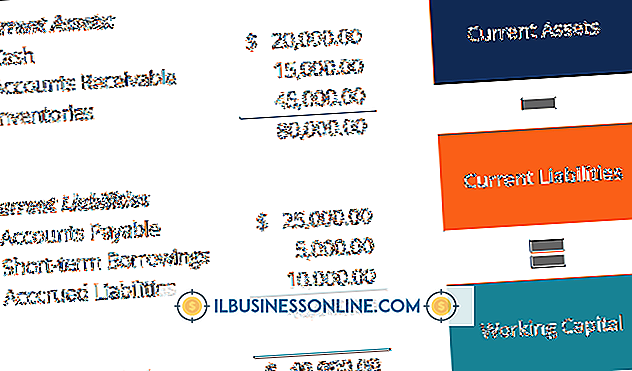

GAAP’de gerçeğe uygun değer - IFRS’de gerçeğe uygun değer

20 yıldan fazla bir süredir, gerçeğe uygun değer muhasebesi olarak da bilinen mevcut değerlerinin yaklaşıklarında varlık ve borçları değerlendirme uygulaması artmaktadır. Hem genel kabul görmüş muhasebe ilkeleri hem de dünya genelinde yaklaşık 100 ülke tarafından uygulanan IFRS'nin ABD ve uluslararası finansal raporlama standartlarındaki GAAP, gerçeğe uygun değer muhasebe yöntemlerini kullanmaya devam etmektedir. Yurtdışında iş yapan küçük işletmeler, GAAP'taki gerçeğe uygun değer muhasebe uygulamaları ile UFRS'deki aynı uygulamalar arasındaki farkı anlamalıdır.

Kurallardaki Benzerlikler

Hem GAAP hem de UFRS, varlıklar ve borçlar için gerçeğe uygun değeri nasıl değerlendirdikleri konusunda bazı benzerliklere sahiptir. Her bir sistem, gerçeğe uygun değeri, satıcının bir varlık satmak için alacağı veya tipik bir işlemde bir borcu kaldırmak için ödediği fiyat olarak tanımlar. Her iki sistem de gelecekteki tutarları mevcut iskonto edilmiş miktara dönüştürmek için gelir yaklaşımını kullanır ve her ikisi de bir varlığın mevcut yerine koyma değerini değerlendirmek için maliyet yaklaşımını kullanır. Bu benzerlikler küçük işletmelerin bir standart kümesinden diğerine uyum sağlamasını kolaylaştırır.

Kurallardaki Farklılıklar

Her iki sistem de tanımları ve süreçleri paylaşsa da, bu kuralların çeşitli varlık ve yükümlülüklere nasıl uygulandığına göre farklılık gösterebilir. Bazı varlıklar GAAP kapsamında gerçeğe uygun değer muhasebesi için uygundur, ancak UFRS kapsamında değildir ve bunun tersi de geçerlidir. Her bir sistemin amacı, müşterilerin adına sermaye kazancı, yatırım geliri veya her ikisi için yatırım yapmak olan bir işletmedeki yatırımların gerçeğe uygun değerini ölçmek için farklı gereksinimlere sahiptir. Küçük işletme sahipleri, hangi standartların altında hangi varlıkların geçerli olduğuna dair kuralların farkında olmalıdır.

Rehberlikte Farklılıklar

UFRS ve GAAP'ın gerçeğe uygun değer muhasebesini işleme biçimindeki büyük fark, varlıkların değerlendirilmesi için sağlanan her bir standart grubunun rehberlik ve özgüllük seviyesinde yatmaktadır. GAAP, genel değerleme rehberliği ve gerçeğe uygun değer hiyerarşisi dahil olmak üzere gerçeğe uygun değer ölçümü konusunda özel rehberlik içerir. UFRS rayiç değerleri belirlemek için sınırlı bir rehbere sahiptir ve değerleme yöntemleri için detaylı bir rehber bulunmamaktadır. Küçük işletme sahipleri, varlıklarının gerçeğe uygun değerini belirlemede kullandıkları yöntemlerin ve bu yöntemlerin her bir standart setine nasıl uyduğunun farkında olmalıdır.

"Push-Down" Muhasebe Farklılıkları

Gerçeğe uygun değer düzeltmelerinin, bir kazanımdaki hedef firmanın finansal tablolarında gösterildiği Push-down muhasebesi, UFRS kuralları uyarınca izin verilen bir uygulama değildir. ABD'de, Menkul Kıymetler ve Borsa Komisyonu düzenlemeleri, acenteye kayıtlı şirketlerin bir satın alma sonucunda yapılan gerçeğe uygun değer düzeltmelerini göstermek için itmeli muhasebe kullanmasını gerektirmektedir. SEC'e kayıtlı olmayan firmaların, GAAP kapsamında gerçeğe uygun değer düzeltmeleri göstermek için push-down muhasebe kullanmasına izin verilir.

Popüler Mesajlar

Antika ticaretine küçük “anne ve baba” dükkanlar hakimdir. Bu, antika yatırımcılığını değerlendirebilir ve işle ilgili herhangi bir ilgiyi ifade eden karmaşık yatırımcıların eksikliğinden kaynaklanan kamuya açık bilgi eksikliği nedeniyle karmaşıklaşabilir. Ayrıca, bu şirketler sıklıkla bir yatırımcının veya varsayımsal bir alıcının görmek istediği yetersiz finansal bilgi hazırlar. Herhangi bir şirkete değer verirken, en az

Devamı

Mevduat Sertifikası (CD) ve Bireysel Emeklilik Düzenlemesi (IRA) iki farklı şeydir. Bir CD, en çok bankalar tarafından satılan finansal bir araçtır. Bir IRA, İç Gelir Servisi (IRS) tarafından yatırımcıların emeklilik tasarruflarını tamamlamaları için vergi ertelenmiş bir araç olarak tanınan bir hesap yapısıdır. Bir CD, bir IRA'nın

Devamı

Bazen uluslararası ölçekte seyahat etmek, iş genişletmesi ve müşteriler ve iş ortaklarıyla iletişim kurmak için gereklidir; ancak, kablosuz servisler için uluslararası ücretler astronomik olabilir ve iPhone'unuzda dolaşımın devre dışı bırakılması gerekir. Kablosuz operatörünüzün şebekesi dışındaysanız, multimedya mesajlaşma (MMS), Web tarama, sesli ve yazılı mesajlaşma gibi servisler için daha yüksek ücret uygulanır. Ses Dolaşımını ve Veri Dolaşımını kapa

Devamı

Dreamweaver, videoları satır içi karelere yerleştirdiğinizde YouTube görüntülerini gömer. Bu kareleri oluşturmak için HTML kodu hakkında fazla bilgiye ihtiyacınız yok. YouTube, yayınlanan herhangi bir videonun altından seçtiğiniz seçenekleri içeren gerekli kodu yazar. Sonuç olarak, harici olarak barındırılan videoları web sitenizde kolayca görüntüleyebilirsiniz. Bu, kendi web sitenize sah

Devamı

Ticari markalı bir öğeden bahseden küçük işletmeniz için bir belge hazırladığınızda, ticari marka sembolünü MacBook'unuza yazabilirsiniz; örneğin, bir basın açıklaması için kendi markalı ürünlerinizden birinin bir açıklamasını yazdığınızda ve okuyucuların ticari marka durumunun farkında olduğundan emin olmak istediğinizde. Tüm MacBook'lar önceden yüklenm

Devamı