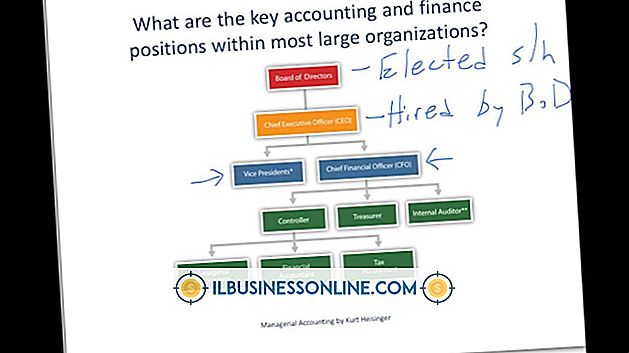

Sermaye Harcama Planlaması Nedir?

Sermaye harcamaları hem paranın neden harcandığına hem de planlama zamanlamasına göre operasyonel harcamalardan farklılık göstermektedir. Ücretler, vergiler, sigorta ve ekipman bakımı gibi maliyetleri içeren operasyonel harcamaların aksine, sermaye harcamaları, ekipman, teknoloji ya da gayrimenkul gibi sabit varlıkları satın almak ya da yükseltmek için harcanan parayı ifade eder. Sermaye harcamalarında yer alan harcamalar, bir sermaye harcamasının zorunlu veya isteğe bağlı olmasına bakılmaksızın önceden planlama yapmak için bir ihtiyaç yaratır.

Ne olduğunu

Sermaye harcaması planlaması, bir işletmenin uzun vadeli ihtiyaçları değerlendirmek ve uzun vadeli işletme gereksinimlerini değerlendirmek için güvendiği kişileri ve prosedürleri içerir. İhtiyaçların uzun vadeli planlar ve iş büyüme hedefleriyle karşılaştırılması, işletmenin sermaye varlığı alımları için öncelik belirlemesine ve planlamasına yardımcı olur. Bazı durumlarda bu, çatıyı incelemek, kalan faydalı ömrünü ve yenileme maliyetini değerlendirmek ve ardından öncelik sırasına göre bir sermaye harcaması planına eklemek kadar basit olabilir. Bununla birlikte, diğer durumlarda, sermaye harcaması planlaması önemli ölçüde daha karmaşık olabilir. Örneğin, bir BT altyapısının yükseltilmesi tipik olarak, toplamda bir ay veya yıl sürecek bir dizi aşamada planlanmalıdır.

Harcama Planlama İş Akışı

Planlama sürecindeki adımlar genellikle aşağıdan yukarıya bir iş akışını takip eder. Departman yöneticileri genellikle yavaş çalışan bir ağla ilgili şikayetlerin sayısındaki artış veya eski bilgisayar ekipmanı kullanılarak yaratılan verimsizlikler gibi bir ihtiyacı tespit ederek süreci başlatır. Bir maliyet-fırsat analizi veya fizibilite çalışması olası çözümleri ve olası maliyetleri ve sonuçları tanımlayabilir. Teklif işletme sahibine veya karar verme ekibine ulaştığında maliyet-fırsat seçenekleri analiz edilir, maliyet tahminleri yıllık bütçeyle karşılaştırılır ve onaylanırsa gider planlama aşamasına geçer.

Zaman Çizelgesi Planlama

Sermaye harcama planlamasının uyması gereken belirli bir zaman dilimi olmasa da, birçok işletme dört ila altı yıl arasında bir süre seçiyor. Bunun nedeni, daha kısa bir zaman dilimi, bir dizi adımda uygulanmasını gerektiren bir harcamayı tamamlamak için genellikle yeterli olmamakla birlikte, daha uzun bir zaman dilimi, doğru bir bütçe oluşturmayı zorlaştırabilir. Seçilen dönem, gerekli finansal rezervleri doğru bir şekilde planlamanıza, öncelik sırasına koymanıza ve inşa etmenize ya da işiniz için en az masraflı olacak olan borçlanma için bir plan oluşturmanıza izin verecek kadar uzun olmalıdır.

Sermaye Harcama Planlama Başarısının Ölçülmesi

Başarılı sermaye harcaması planlaması, risklerin önceliklendirilmesi, risklerin yönetilmesi ve sermaye harcamalarının zamanlamasını optimize etmek için araçlar gerektirir. Farklı işletmeler farklı araçlar seçebilirken, engel oranları, geri ödeme süresi, net bugünkü değer ve yatırım getirisi gibi ölçütler en çok kullanılanlar arasındadır. Engel oranları, asgari getiri oranı beklentisini belirtir. Geri ödeme süresi, işletmenin yatırım maliyetini geri kazanması için bekleyeceği süreyi belirler. Yatırımın üreteceği net nakit girişlerini öngörerek projenin değerini belirlemek için net bugünkü değeri kullanılırken, yatırım getirisi sermaye giderlerini önceliklendirmek için kullanılır. Bazı işletmelerde karar ağaçları, sermaye harcamalarının önceliklendirilmesinde kullanılan başka bir araçtır.

Popüler Mesajlar

Harcama artışları, özellikle işletmelerin bütçelerini belirlemek için tahminlere dayanan işletmelerde yaygındır. Devlet kurumları, masrafların kontrolden çıkmasına izin vererek, maliyet aşımlarına girme konusunda meşhurdur. Bu harcamalar ve bunların nasıl tahmin edileceği hakkında bilgi sahibi olmak, harcamalarınızı kontrol altında tutma ve fazlalıklar olduğunda ne olacağını bilmeniz için size bir fırsat sağlayacaktır. Tanım Bir harcama ya da maliyet aşı

Devamı

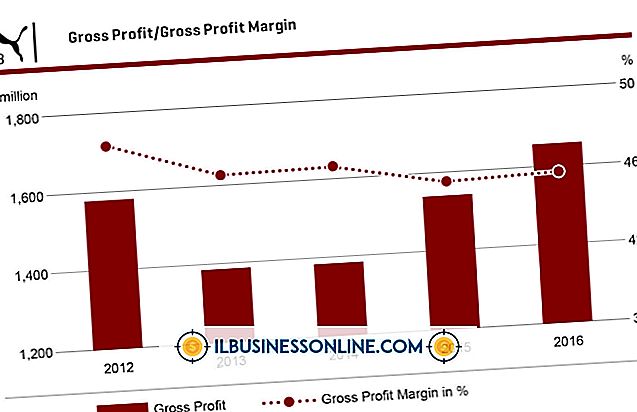

İşletmelerde brüt kar ve giderler iç içe geçmiş durumda. Brüt kar, bir şirketin bir ürün için ödediği fiyat ile sattığı fiyat arasındaki farkı ifade eder. Giderler, bir şirketin günlük işlerini yürütmek için kattığı masraflardır. Brüt Karlar Brüt kar denklemine giren iki bileşen, bir şirketin bir ürün için bir tedarikçiye ödediği toplam fiyatı ve işletmenin müşterilerden aldığı satış fiyatını içerir. Bir perakendeci bir tedarikçiden 100 dolara bir mi

Devamı

Sağlık Sigortası Taşınabilirliği ve Sorumluluk Yasası veya HIPAA, sağlık sigortası kapsamının taşınabilirliğini ve sürekliliğini arttırmak için tasarlanmıştır ve bireyin tıbbi bilgilerinin gizliliğini korumayı amaçlar. Küçük işletme sahibi olarak, sağlık hizmetini nasıl yönettiğinizle ilgili olarak çalışan sağlığı hakkındaki bilgileri saklamak ve paylaşmakla ilgili HIPAA gizlilik kurallarına uymanız gerekir. Dahası, HIPAA tıbbi geçmişinden dolayı kişin

Devamı

HP 7150 Series yazıcınızı kullanmak için, belgeleri yazdırırken kullanabilmeniz için bunun için en son sürücüleri ofis bilgisayarınıza yüklemeniz gerekir. HP, yazıcılar dahil olmak üzere tüm ürünleri için sürücü geliştirir ve günceller; böylece Windows XP kullanıyorsanız, 7150 Series yazıcınız için en yeni sürücüyü HP'nin resmi web sitesinde bulabilirsiniz. Windows 7 veya 8 kullanıyorsanız, iş

Devamı

Bir bilgisayarı paylaşıyorsanız, diğerleri iş akışınızı verimsiz hale getirebilecek Otomatik Gizleme gibi ayarları yapabilir. Otomatik Gizleme özelliği, insanların Başlat menüsünü ve görev çubuğunu gizlemesini sağlar. İmleci ekranınızın altına getirdiğinizde bu öğeler tekrar belirir. Başlat menüsü kaybolduğunda e

Devamı