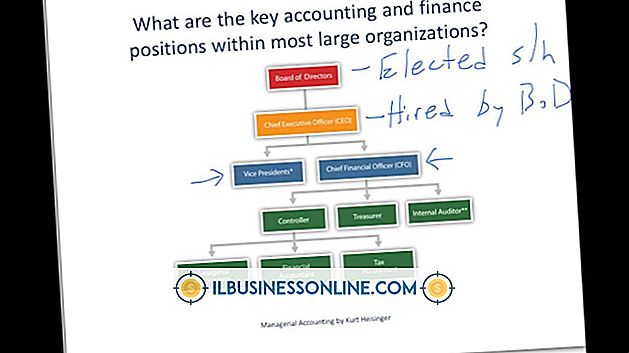

İş Sürdürülebilirliği Zihniyetinde Üstlenilmesi Gereken Farklı Düşünme Çeşitleri Nelerdir?

Bir iş sürdürülebilirliği zihniyeti, sürdürülebilir bir iş kurmada gerekli bir öncüdür. Herhangi bir organizasyonda, yönetimin değerleri, inanç ve varsayımları şirketin stratejik ve operasyonel önceliklerini belirler. Sürdürülebilirlik zihniyeti, ekolojik, sosyal ve ekonomik sermayenin yönetimi hakkında hem açık hem de kapalı varsayımlar içerir. Sürdürülebilirliği yönetmek, bu varsayımları anlamayı, geçerliliğini ve kullanışlılığını değerlendirmeyi ve birleşik bir dünya görüşü yaratarak bilişsel uyuşmazlığı ortadan kaldırmayı gerektirir.

Ekolojik sermayeyi yönetmek

Yönetimin ekolojik sermaye ile ilgili varsayımları, kuruluşlarının, ürünlerini ve hizmetlerini oluşturmak için şirketin kullandığı hammadde ve enerji kaynaklarını nasıl temin ettiğini, kullandığını ve elden çıkardığını belirler. Sürdürülebilirlik zihniyeti, ekolojik etkinlik ve verimin değerlendirilmesini gerektirir. Ekolojik olarak etkili bir işletme, olumsuz etkileri ortadan kaldıracak şekilde doğal dünya ile dengeyi korumak ve doğal çevreyi yeniden kurmak ve geliştirmek için sistemler geliştirmek üzere çalışan bir işletmedir. Ekolojik olarak verimli bir işletme, minimum kaynak kullanımı ve minimum kirlilik ile maksimum değer katmaktadır.

Sosyal sermayeyi yönetmek

Yönetimin sosyal sermaye ile ilgili varsayımları, kurumun iç ve dış paydaşları ile sürdürdüğü ilişkilerin kalitesini belirler. Ekolojik sermaye ile olduğu gibi, sosyal olarak sürdürülebilir bir zihniyet, sosyal etkililik ve sosyal verimlilik ile ilgili hem açık hem de örtük varsayımlar içerir. Bir işletme, paydaşlarla etkileşimde bulunduğunda sosyal olarak etkilidir; Her paydaş şirketin faaliyetlerinin meşruiyetini kabul eder ve her paydaşla olan etkileşimleri toplum için olumlu sonuçlar doğurur. Toplumsal olarak etkin bir işletme, kuruluşun ekonomik sürdürülebilirliğine katkıda bulunurken hem toplumun sosyal sermayesini hem de firmanın insan sermayesini geliştirmek için çalışır.

Ekonomik sermayeyi yönetmek

Yönetimin ekonomik sermaye konusundaki varsayımları, kuruluşun varlıklarını hem kısa hem de uzun vadede nasıl ele alacağını belirler. Sosyal ve ekolojik sermayede olduğu gibi, ekonomik sermayeyle ilgili açık ve kesin varsayımlar etkinlik ve verimlilik ile ilgilidir. Ekonomik açıdan etkin bir organizasyon, hem maddi hem maddi olmayan maddi olmayan duran varlıkların değerini korurken, hem operasyonlar için gereken likidite hem de hissedarlar için yeterli getiri sağlamak için yeterli düzeyde nakit akışı yaratır. Ekonomik açıdan verimli bir organizasyon, finansal varlıkların, maddi varlıkların ve fırsat maliyetlerinin kullanımını en aza indirirken hissedarlara ve müşterilere mümkün olan maksimum finansal değeri üretir.

Birleşik bir dünya görüşü yaratmak

Sürdürülebilirlik zihniyetini geliştirmenin ilk adımı yöneticilerin sosyal, ekolojik ve ekonomik sermaye hakkındaki varsayımlarının geçerliliğini belirlemeleridir. Yöneticiler, paydaşlardan girdi almak, varsayımlarını alınan bilgilere karşı sınamak ve test etmek ve varsayımlarını gerektiği gibi ayarlamak zorundadır. Sürdürülebilirlik zihniyetinin geliştirilmesindeki ikinci adım, yöneticilerin çelişkili varsayımları ortadan kaldırarak bilişsel uyumsuzluklarını azaltmalarıdır. Bu çatışmalar ortadan kalktıktan sonra yöneticiler, temel değerlerini yansıtan ve kabul ettikleri varsayımlara uygun bir dünya zihinsel modelini seçmelidir.

Popüler Mesajlar

Harcama artışları, özellikle işletmelerin bütçelerini belirlemek için tahminlere dayanan işletmelerde yaygındır. Devlet kurumları, masrafların kontrolden çıkmasına izin vererek, maliyet aşımlarına girme konusunda meşhurdur. Bu harcamalar ve bunların nasıl tahmin edileceği hakkında bilgi sahibi olmak, harcamalarınızı kontrol altında tutma ve fazlalıklar olduğunda ne olacağını bilmeniz için size bir fırsat sağlayacaktır. Tanım Bir harcama ya da maliyet aşı

Devamı

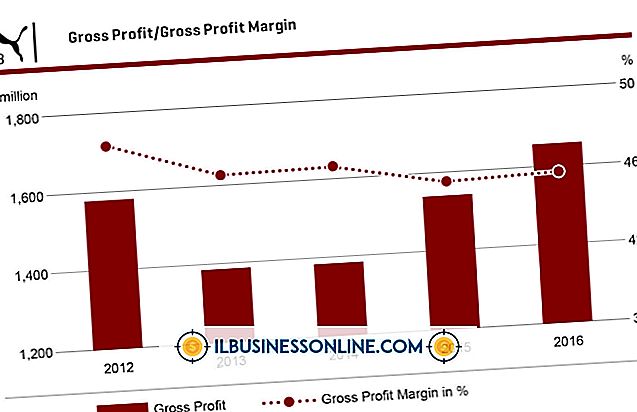

İşletmelerde brüt kar ve giderler iç içe geçmiş durumda. Brüt kar, bir şirketin bir ürün için ödediği fiyat ile sattığı fiyat arasındaki farkı ifade eder. Giderler, bir şirketin günlük işlerini yürütmek için kattığı masraflardır. Brüt Karlar Brüt kar denklemine giren iki bileşen, bir şirketin bir ürün için bir tedarikçiye ödediği toplam fiyatı ve işletmenin müşterilerden aldığı satış fiyatını içerir. Bir perakendeci bir tedarikçiden 100 dolara bir mi

Devamı

Sağlık Sigortası Taşınabilirliği ve Sorumluluk Yasası veya HIPAA, sağlık sigortası kapsamının taşınabilirliğini ve sürekliliğini arttırmak için tasarlanmıştır ve bireyin tıbbi bilgilerinin gizliliğini korumayı amaçlar. Küçük işletme sahibi olarak, sağlık hizmetini nasıl yönettiğinizle ilgili olarak çalışan sağlığı hakkındaki bilgileri saklamak ve paylaşmakla ilgili HIPAA gizlilik kurallarına uymanız gerekir. Dahası, HIPAA tıbbi geçmişinden dolayı kişin

Devamı

HP 7150 Series yazıcınızı kullanmak için, belgeleri yazdırırken kullanabilmeniz için bunun için en son sürücüleri ofis bilgisayarınıza yüklemeniz gerekir. HP, yazıcılar dahil olmak üzere tüm ürünleri için sürücü geliştirir ve günceller; böylece Windows XP kullanıyorsanız, 7150 Series yazıcınız için en yeni sürücüyü HP'nin resmi web sitesinde bulabilirsiniz. Windows 7 veya 8 kullanıyorsanız, iş

Devamı

Bir bilgisayarı paylaşıyorsanız, diğerleri iş akışınızı verimsiz hale getirebilecek Otomatik Gizleme gibi ayarları yapabilir. Otomatik Gizleme özelliği, insanların Başlat menüsünü ve görev çubuğunu gizlemesini sağlar. İmleci ekranınızın altına getirdiğinizde bu öğeler tekrar belirir. Başlat menüsü kaybolduğunda e

Devamı