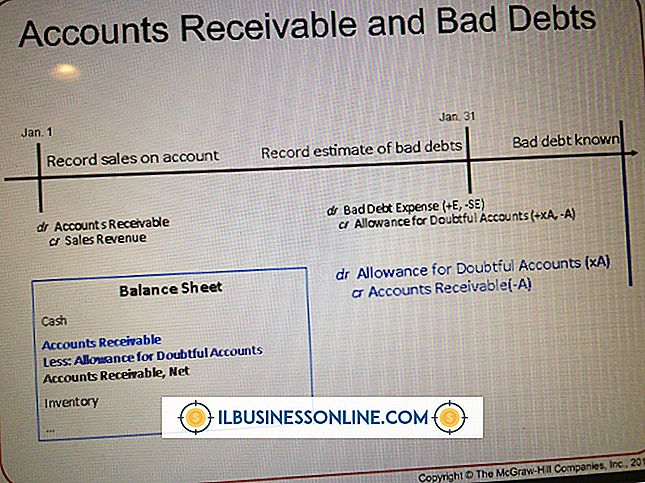

Bilançodaki Büyük harfle maliyet nedir?

İşletmeniz bir şey için 5.000 $ harcadığında, muhasebecinizin işlemi nasıl kaydettiği paranın satın aldığı paraya bağlıdır. Parayı ücret veya kira veya elektrik faturasını ödemek için kullandıysanız, 5.000 ABD Doları büyük olasılıkla gider tablosuna gider. Ancak parayı şirkette kalacak bir varlık için ödeme yapmak için kullandıysanız, 5.000 ABD Doları büyük olasılıkla bilançoya "büyük harfle maliyet" olarak geçecektir.

Maliyetler ve Giderler

Günlük dilde, "maliyet" ve "gider" genellikle bir şey için ödediğiniz para miktarını belirtmek için birbirlerinin yerine kullanılır. İşletme muhasebesinde ise maliyet ve gider farklı kavramlardır. Bir "maliyet" bir varlık elde etmek için ödenen paradır. Bir "gider", şirketten çıkan parasal değeri temsil eder. İşletmeniz envanter için 5.000 ABD doları ödüyorsa, örneğin, bu bir maliyettir ancak bir gider değildir. Satmak için 5.000 $ değerinde ürün için 5.000 $ 'lık nakit işlem yaptınız, bu nedenle şirketten hiçbir değer ayrılmadı. İşiniz kira için 5.000 dolar verirse, diğer taraftan, bu bir masraftır - 5.000 dolar şirketten ayrılır. Bir ay boyunca boşluk kullanma hakkına "sahip oluyorsunuz", ancak ay dolduğunda, bu hak yok ve sizin paranız da öyle.

Bilanço Varlıkları

Bilançonuz, şirketinizin tüm varlıklarının değerini tanımlar. Bir varlık bilançoda gittiğinde, değeri orijinal (veya "tarihsel") maliyetinden rapor edilir. Örneğin, bir kamyon için 20.000 dolar harcayın ve bilançonuz “mülk, tesis ve ekipman” da 20.000 dolarlık bir artış gösterdi. Satmak için 5.000 $ değerinde ürün alın ve bilançonuz stokta 5.000 $ değerinde bir artış gösterir. Nakit de bir varlıktır. Envanter için yeni bir kamyon veya eşya gibi eşyalara para harcadığınızda, "nakit varlığınızın" değeri düşer, ancak varlıklarınızın toplam değeri değişmez. Az önce 20.000 $ değerindeki ekipman ve 5.000 $ değerindeki envanter için 25.000 $ değerinde nakit değiştirdiniz.

Aktif Maliyetler

Bilançoda aktif değeri biçiminde kalan maliyetlere "aktif maliyet" denir. Şirketler sadece bir varlığa ödenen fiyatı değil, aynı zamanda nakliye masrafları ve kurulum maliyetleri gibi varlığın kullanıma hazır hale getirilmesiyle ilgili tüm maliyetleri aktifleştirmektedir. Ekonomistler, muhasebeciler ve düzenleyiciler uzun zamandır hangi maliyetlerin kapitalize edilmeye uygun olduğunu ve hangilerinin uygun olmadığını tartışmışlardır. Giderler net geliri düşürür, böylece bir şirket gider olarak kayıt yapmaktansa sermaye yapabileceklerinden daha fazla maliyet elde eder, rapor edilen karı yükselir ve yatırımcılara daha iyi bakar. Bununla birlikte, daha yüksek karlar genellikle daha yüksek vergiler anlamına da gelir; bu nedenle, küçük işletme halkının mutlaka mümkün olduğunca fazla maliyetten yararlanmayı düşünmediği görülmektedir.

Maliyetleri Gidermek

Büyük harf kullanımı maliyetleri sonsuza dek bilançoda duramaz. Örneğin envanter satılıyor ve kamyonlar yalnızca bu kadar uzun sürüyor. Şirketinizin bilançosunda 5.000 $ değerinde envanter bulunduğunu ve bu kalemleri 8.000 dolara sattığını söyleyin. Bu noktada, envanterin değeri nihayet şirketinizden ayrıldı, bu yüzden 5.000 $ gider kaydedersiniz. Aynı zamanda, elbette, 3.000 ABD Doları brüt kar için 8.000 ABD Doları gelir elde edersiniz. Bu arada, 20.000 dolarlık kamyonunuzun 10 yıllık ömrü var. Bu sürenin sonunda, kamyon değersiz olabilir ve kesinlikle 20.000 $ 'dan daha düşük bir değere sahip olacak, bu nedenle bilançonuz 20.000 $ olduğunu söyleyemez. Bunu, kapitalize edilmiş maliyeti varlığın ömrü boyunca bir harcamasına dönüştüren amortisman ile önlersiniz. Forklift ile, bu her yıl 10 yıl boyunca 2.000 ABD Doları değerinde amortisman gideri anlamına gelebilir. Bu, şirketi kullanmaya başladığı gibi şirketten ayrılan kamyonun değerini gösterir. 10 yılın sonunda, forklift sıfır bilanço değerine sahip.

Popüler Mesajlar

Metnin şirketinizin bilgisayar uygulamalarında okunaklı olmasını sağlamak, çalışanlarınız için daha verimli ve zevkli bir çalışma ortamı anlamına gelir ve bu amaçla Microsoft Outlook, font ayarlarınızı ekran ayarlarınıza ve görsel tercihlerinize uyacak şekilde daha küçük ve daha küçük yapmanıza olanak tanıyan bir dizi yakınlaştırma aracına sahiptir. . Mevcut tercihlerinizin çok küçük

Devamı

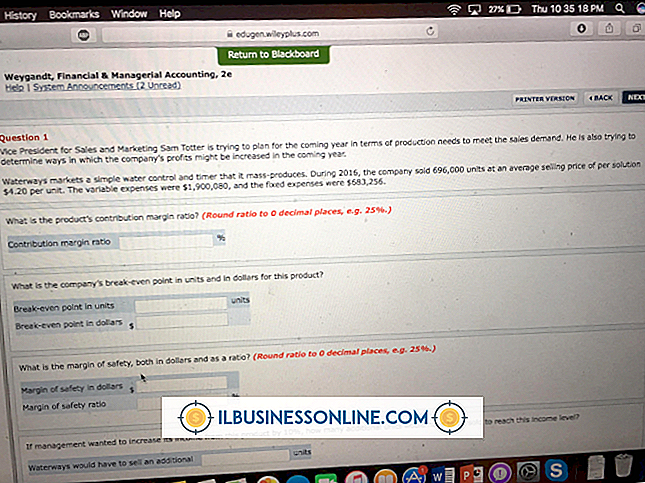

Bir işletme, ürünlerinin satışından elde ettiği kazanç miktarını tam olarak hesaplamak istediğinde, katkı payı marjı oranına bakar. Katkı payı oranı, bir şirkete, satışların hacmindeki bir artış ya da azalmaya karşılık olarak ürünlerinin katma payının ne kadar değiştiğini gösterir. Katkı Marjı Oranı Denklemi Katkı

Devamı

Bir davranış kuralına bazen etik kuralları da denir. Bu, bir şirketin çalışanların şirket için çalışırken neler beklendiğini anlamalarına yardımcı olmak için benimsemiş olduğu politikaların ana hatlarıdır; Davranış kuralları ayrıca ahlaki, yasal ve profesyonel davranış kuralları ve kurallarını belirler. Her şirket, yalnızca kuralları d

Devamı

Tüm çalışanlar için bordro kayıtlarını tutmak için bir işveren gereklidir. Yasal bir eylemde bulunan bir kiracının bu kayıtlara erişmek isteyebilmesinin yasal sebepleri vardır. Şirket bir bütün olarak bir suç için soruşturma altındaysa, tüm şirket için bordro kayıtları talep edilebilir. Öte yandan, boşanma veya

Devamı

Yeni bir işletme için başlangıç sermayesi kazanmak ya da mevcut bir işi genişletmek için yatırım parası almak için güçlü bir iş planına ihtiyacınız var. Planınızın okunmasını sağlamak için aynı zamanda yönetici özeti olarak da adlandırılan eşit derecede güçlü bir önsöze ihtiyacınız olacak. Bu açılış bölümü, okuyucunun teklif edile

Devamı