Alacak Hesaplarında Tahsil Edilemez Nedir?

Bir işletme krediyle satış yaparak faaliyet gösterirse, bazı yükümlülüklerden tahsil edemeyeceği riskiyle karşı karşıya kalır. Tahsil edilemeyen bir tahsilatı, gelirlerini geri kazanamayacağınız kayıtlı bir satış olarak tanımlamak kolay olsa da, bir işletmenin bu noktaya gelmesi için atması gereken birkaç adım vardır. Bu konular arasında bir gelirin ne zaman bir satışın ne zaman tanınacağının, ne zaman bir satış tahsil etme olasılığının ne zaman kaldırılacağının ve işletmenin gelecekteki tahsil edilemeyen hesaplara ne ölçüde izin vermesi gerektiği belirlenmesini içerir.

Gelir Tanıma Temelleri

Bir işletmenin bir işlemden elde ettiği geliri tanıması için dört kriter karşılanmalıdır. Makbuz veya sözleşme gibi bir işlemin gerçekleştiğine dair kanıt bulunmalıdır. İşletmenin işlem sırasında verdiği sözü yerine getirmiş olması gerekir. Bu, normalde, dayanağı iyi olanı sağladığı veya hizmeti gerçekleştirdiği anlamına gelir. Bu mal veya hizmetin fiyatı bilinmeli ve sabit tutulmalıdır. Son olarak, işletme karşı tarafın borcunu toplayabileceğinden emin olmalıdır.

Alacak hesapları

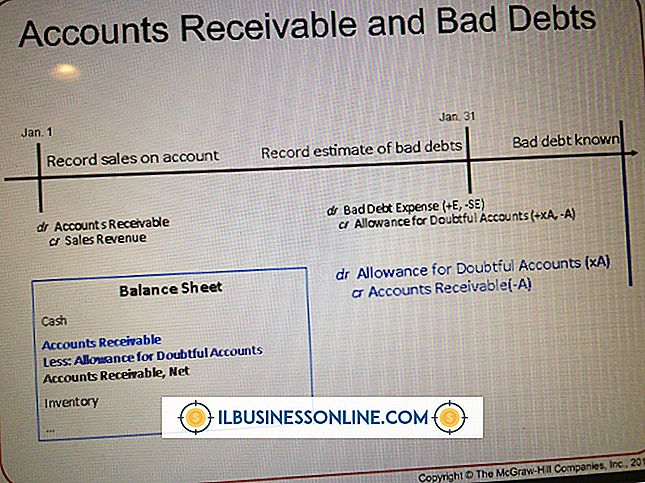

Amerikan işletmelerinin tahakkuk esasına göre finansal faaliyetlerini rapor etmeleri gerekmektedir. Bu yönteme göre, işletme bir satıştan kazanıldığında elde edilen geliri kaydeder ve diğer tüm gelir tanıma kriterleri karşılanır. Sonuç olarak, bir işletme bir müşteriden para almadan önce bir satıştan elde edilen geliri tanıyabilir. Bu durumlar, işletmenin alacak hesapları denilen bir varlık yaratmasını gerektirir. Bu varlık, bir işletmenin geçmişteki kayıtlı satışlardan ne kadar borcu olduğunu kaydeder.

Tahsil Edilemeyen Hesaplar Tanımlandı

Bir işletme artık neye borçlu olduğunu tahsil edebileceğinden emin olmadığında, işlemin gelir amaçlı olarak tanınmasına izin veren koşullar artık mevcut değildir. Bir işletmenin bir hesabı üstlenmesinin nedenleri tahsil edilemezdir; diğer tarafın ödemeyi reddetmesi veya alıcıya ödeme yapmasını imkansız kılan finansal zorluklar vardır.

Tahsil Edilemeyen Hesaplara Ödenek

Bir işletme krediyle mal sattığında, borcu olanı alamayacağı birkaç durumla karşılaşması muhtemeldir. ABD Genelinde Kabul Edilen Muhasebe İlkeleri (GAAP) uyarınca, gelecekteki olası zararlar için bir koşul olması için bir işletmeye ihtiyaç duyulur. Tahsil edilemeyen hesapların olasılığı, işletmelerin bir ödenek yaratması gereken muhtemel bir kayıp türüdür. Bu ödenek, gelecekteki tahsil edilemez hesapları öngörmek amacıyla bir işletmenin o yılki gelirini proaktif olarak azaltır. Harcama miktarı, tahsil edilmemiş geçmiş alacakların tarihi yüzdelerine göre belirlenir. Örneğin, tarihsel olarak alacakların yüzde 1'inin tahsil edilemez olarak bulunduğunu varsayalım. Cari yıl için tahsil edilemeyen ödeneklerin alacağı ödenmemiş hesapların yüzde 1'i olacaktır.

Popüler Mesajlar

Metnin şirketinizin bilgisayar uygulamalarında okunaklı olmasını sağlamak, çalışanlarınız için daha verimli ve zevkli bir çalışma ortamı anlamına gelir ve bu amaçla Microsoft Outlook, font ayarlarınızı ekran ayarlarınıza ve görsel tercihlerinize uyacak şekilde daha küçük ve daha küçük yapmanıza olanak tanıyan bir dizi yakınlaştırma aracına sahiptir. . Mevcut tercihlerinizin çok küçük

Devamı

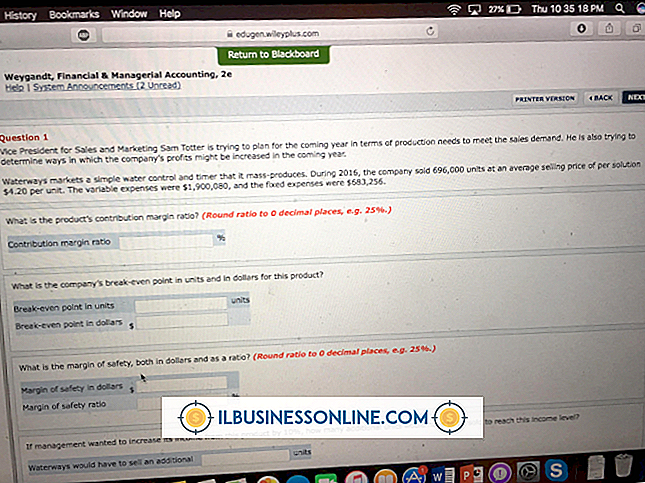

Bir işletme, ürünlerinin satışından elde ettiği kazanç miktarını tam olarak hesaplamak istediğinde, katkı payı marjı oranına bakar. Katkı payı oranı, bir şirkete, satışların hacmindeki bir artış ya da azalmaya karşılık olarak ürünlerinin katma payının ne kadar değiştiğini gösterir. Katkı Marjı Oranı Denklemi Katkı

Devamı

Bir davranış kuralına bazen etik kuralları da denir. Bu, bir şirketin çalışanların şirket için çalışırken neler beklendiğini anlamalarına yardımcı olmak için benimsemiş olduğu politikaların ana hatlarıdır; Davranış kuralları ayrıca ahlaki, yasal ve profesyonel davranış kuralları ve kurallarını belirler. Her şirket, yalnızca kuralları d

Devamı

Tüm çalışanlar için bordro kayıtlarını tutmak için bir işveren gereklidir. Yasal bir eylemde bulunan bir kiracının bu kayıtlara erişmek isteyebilmesinin yasal sebepleri vardır. Şirket bir bütün olarak bir suç için soruşturma altındaysa, tüm şirket için bordro kayıtları talep edilebilir. Öte yandan, boşanma veya

Devamı

Yeni bir işletme için başlangıç sermayesi kazanmak ya da mevcut bir işi genişletmek için yatırım parası almak için güçlü bir iş planına ihtiyacınız var. Planınızın okunmasını sağlamak için aynı zamanda yönetici özeti olarak da adlandırılan eşit derecede güçlü bir önsöze ihtiyacınız olacak. Bu açılış bölümü, okuyucunun teklif edile

Devamı