Muhasebede Etik Örnekler

Muhasebedeki etik ve standartlar, halkı haksız şirketlerden ve bilgileri gizleyen veya yanlış tanıtan muhasebecilere karşı koruma sağlamak için mevcuttur. Kuşkusuz, tüm muhasebeciler etik değildir, ancak uygun etik kurallara uyulmadığında sonuçlar feci olabilir. 2001'de Enron'un çöküşü, 60 milyar doların üzerinde bir kayba neden oldu; bu da yatırımcıları, emeklilik hesapları azalan bireyleri ve işlerini kaybeden 5.600 kişiyi etkiledi. Mevzuatın devam etmesine rağmen, etik muhasebe alanında önemli bir rol oynamaya devam etmektedir.

Resmi Standartların Tanıtımı

1929'dan önce muhasebe uygulamaları ve etik için resmi standartlar yoktu. Muhasebeciler, şirketlerin kar ve zararlarını ifşa etmek zorunda değildi ve çalıştıkları şirketten başka hiç kimseye bakmadı. Finansal Muhasebe Standartları Kurulu Başkanı Robert H. Herz, “Muhasebe, raporlama ve açıklama için resmi standartları belirleme fikri, 1929 borsa kazasının ve Büyük Buhranın ardından ortaya çıktı” dedi. Amerika Birleşik Devletleri Menkul Kıymetler ve Borsa Komisyonu'nun oluşturulması. Daha sonraki yıllarda daha fazla standart ve etik uygulama oluşturuldu ve uygulandı.

İfşa ve Çıkar Çatışması

“Muhasebe Etiği” ne göre, “muhasebecinin rolü, bir kuruluşun bu ekonomik ilişkiler hakkında yararlı bilgiler içeren işlerini bilme konusunda meşru bir hakkı olan çeşitli varlıklara sahip olmaktır” Bu rol, çelişkili çıkarların olduğu durumlarda uygun şekilde üstlenilmesi zordur. Örneğin, eğer bir şirket kâr ve zararların denetimi için bir muhasebe firmasını işe alırsa, muhasebe firması hissedarlara ve kamuya doğru bilgi sağlama sorumluluğunu üstlenir - bu bilgi müşterisine potansiyel olarak zarar verebilir.

Sarbanes-Oxley Kanunu

Birkaç büyük şirket skandalının ardından, 2002 yılında, Sarbanes-Oxley Kanunu yasa ile imzalandı. Maryland’li senatör Paul Sarbanes ve Ohio’dan Michael G. Oxley tarafından yazılan bu hareket, halkı etik dışı uygulamalardan da koruyor. Yeni açıklama standartları, şirketlerin iç kontrol sistemlerini kurmalarını ve bu sistemleri yıllık olarak değerlendirmelerini gerektirir. Şirketlerin ayrıca bilanço dışı kalemlerin periyodik raporlarda tam olarak açıklanması istenmektedir. Bölüm 802'de, yasa açıkça etik olmayan muhasebecilere verilen cezaları ve hapis cezasını içeren cezaları açıkça belirtir. Bu hareket, etik dışı muhasebe uzmanları ve çalıştıkları şirketler nedeniyle tanıtıldı.

Muhasebe Davranış Kuralları

Amerikan CPA Enstitüsü, muhasebe uzmanları için bir AICPA Davranış Kurallarını belirtir. Kod profesyonel davranış, dürüstlük ve genel standartlar muhasebe ilkelerini kapsar. Muhasebe profesyonellerinin halka ve müşterilere karşı sorumluluklarının gözden geçirilmesi derinlemesine ele alınmaktadır. Etikle ilgili soruları olan muhasebeciler yardım için bu davranış kurallarını gözden geçirmelidir.

Popüler Mesajlar

Metnin şirketinizin bilgisayar uygulamalarında okunaklı olmasını sağlamak, çalışanlarınız için daha verimli ve zevkli bir çalışma ortamı anlamına gelir ve bu amaçla Microsoft Outlook, font ayarlarınızı ekran ayarlarınıza ve görsel tercihlerinize uyacak şekilde daha küçük ve daha küçük yapmanıza olanak tanıyan bir dizi yakınlaştırma aracına sahiptir. . Mevcut tercihlerinizin çok küçük

Devamı

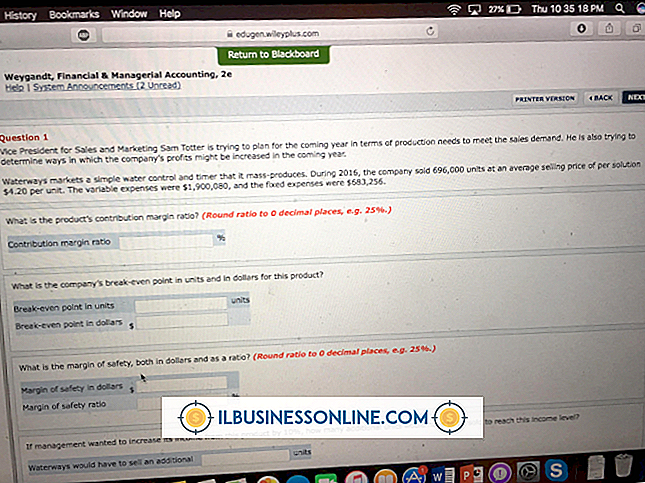

Bir işletme, ürünlerinin satışından elde ettiği kazanç miktarını tam olarak hesaplamak istediğinde, katkı payı marjı oranına bakar. Katkı payı oranı, bir şirkete, satışların hacmindeki bir artış ya da azalmaya karşılık olarak ürünlerinin katma payının ne kadar değiştiğini gösterir. Katkı Marjı Oranı Denklemi Katkı

Devamı

Bir davranış kuralına bazen etik kuralları da denir. Bu, bir şirketin çalışanların şirket için çalışırken neler beklendiğini anlamalarına yardımcı olmak için benimsemiş olduğu politikaların ana hatlarıdır; Davranış kuralları ayrıca ahlaki, yasal ve profesyonel davranış kuralları ve kurallarını belirler. Her şirket, yalnızca kuralları d

Devamı

Tüm çalışanlar için bordro kayıtlarını tutmak için bir işveren gereklidir. Yasal bir eylemde bulunan bir kiracının bu kayıtlara erişmek isteyebilmesinin yasal sebepleri vardır. Şirket bir bütün olarak bir suç için soruşturma altındaysa, tüm şirket için bordro kayıtları talep edilebilir. Öte yandan, boşanma veya

Devamı

Yeni bir işletme için başlangıç sermayesi kazanmak ya da mevcut bir işi genişletmek için yatırım parası almak için güçlü bir iş planına ihtiyacınız var. Planınızın okunmasını sağlamak için aynı zamanda yönetici özeti olarak da adlandırılan eşit derecede güçlü bir önsöze ihtiyacınız olacak. Bu açılış bölümü, okuyucunun teklif edile

Devamı