Temettü Muhasebede Ödendiğinde Ne Olur?

Temettü beyannamesi, temettü temettü, kayıt tarihi ve ödeme tarihleri, temettü söz konusu olduğunda dört önemli tarihtir. Muhasebe açısından, önemli olan temettü tarihleri, beyan tarihi ve ödeme tarihidir. Muhasebe girişleri bu tarihlerin her ikisinde de yapılmalıdır. Şirketler ayrıca temettü ödemelerini yıllık mali tablolarına kaydetmelidir.

Temettü Ödemesi

Bir şirket yükümlülüklerini ve borç yükümlülüklerini ödemek zorunda olduğundan daha fazla gelir elde ettiğinde ve şirketteki fazla fonları veya diğer gelir getiren yatırım fırsatlarını yeniden yatırmayı tercih etmediğinde, şirket yatırımcılarına temettü ödemeye karar verebilir. Yerleşik geçmişi olan şirketlerin temettü ödemeleri nadir değildir. Büyüme aşamasında olan şirketlerin, yatırımcılarına temettü ödemeleri yerine şirkete fazla fon yatırmayı seçmeleri de nadirdir.

İlan Tarihi

Bir şirket halka yatırımcılarına temettü ödemesi gerektiğini ilan ettiğinde, CEO veya yönetim kurulu ödenecek temettü miktarını onaylar. Ardından şirket, birikmiş kar paylarını ve alacaklarının toplam yetkili kar pay tutarı için ödenmesi gereken borçları borçlandırır. Şu anda, şirket henüz yatırımcılarına temettü ödemesi yapmamış, yalnızca beyan etmiş ve yetkili defterini genel defterine kaydetmiştir.

Ödeme tarihi

Kâr payı beyan tarihi, fiili ödeme tarihinden önce sık sık yapılır. Bu, şirkete temettü ödemesi gereken şirket sahibinin sicilini araştırması için zaman verir. Şirket esasen yatırımcılarına temettü çekleri gönderdiği gün, ödemeyi temettü hesabını borçlandırmak suretiyle genel muhasebe defterine kaydeder. Bu, ödenecek temettü hesabındaki para miktarını azaltır. Şirket ayrıca, kasadaki para miktarını azaltan nakit hesabını da kredilendirir.

Yıllık Mali Tablolar

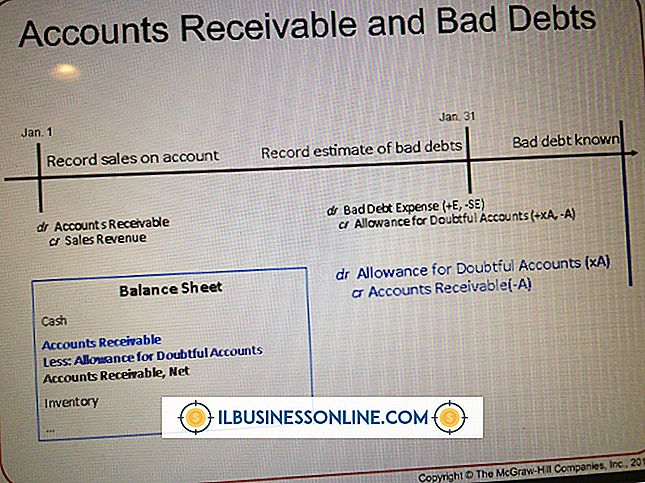

Şirketler, yıllık nakit akım tablosunun yanı sıra hissedarların özkaynak tablosunda ödenen temettüleri kaydederler. Ödenen temettüler, toplam hissedarların özkaynaklarını azaltır. Temettü ödemesi, hisse senedi özkaynak tablosunda ayrı bir satır kalemi olarak görünür. Şirket ayrıca temettü ödemesini, yıllık nakit akış tablosunda finansman faaliyetleri kapsamında ayrı bir kalem olarak kaydeder.

Popüler Mesajlar

Metnin şirketinizin bilgisayar uygulamalarında okunaklı olmasını sağlamak, çalışanlarınız için daha verimli ve zevkli bir çalışma ortamı anlamına gelir ve bu amaçla Microsoft Outlook, font ayarlarınızı ekran ayarlarınıza ve görsel tercihlerinize uyacak şekilde daha küçük ve daha küçük yapmanıza olanak tanıyan bir dizi yakınlaştırma aracına sahiptir. . Mevcut tercihlerinizin çok küçük

Devamı

Bir işletme, ürünlerinin satışından elde ettiği kazanç miktarını tam olarak hesaplamak istediğinde, katkı payı marjı oranına bakar. Katkı payı oranı, bir şirkete, satışların hacmindeki bir artış ya da azalmaya karşılık olarak ürünlerinin katma payının ne kadar değiştiğini gösterir. Katkı Marjı Oranı Denklemi Katkı

Devamı

Bir davranış kuralına bazen etik kuralları da denir. Bu, bir şirketin çalışanların şirket için çalışırken neler beklendiğini anlamalarına yardımcı olmak için benimsemiş olduğu politikaların ana hatlarıdır; Davranış kuralları ayrıca ahlaki, yasal ve profesyonel davranış kuralları ve kurallarını belirler. Her şirket, yalnızca kuralları d

Devamı

Tüm çalışanlar için bordro kayıtlarını tutmak için bir işveren gereklidir. Yasal bir eylemde bulunan bir kiracının bu kayıtlara erişmek isteyebilmesinin yasal sebepleri vardır. Şirket bir bütün olarak bir suç için soruşturma altındaysa, tüm şirket için bordro kayıtları talep edilebilir. Öte yandan, boşanma veya

Devamı

Yeni bir işletme için başlangıç sermayesi kazanmak ya da mevcut bir işi genişletmek için yatırım parası almak için güçlü bir iş planına ihtiyacınız var. Planınızın okunmasını sağlamak için aynı zamanda yönetici özeti olarak da adlandırılan eşit derecede güçlü bir önsöze ihtiyacınız olacak. Bu açılış bölümü, okuyucunun teklif edile

Devamı