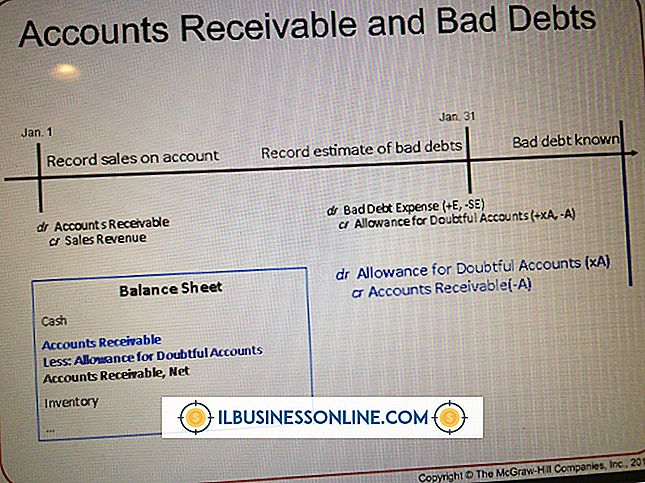

Kapitalize Kiralama ve Bilançonun Etkileri

İşletmeniz satın almak yerine ekipman kiraladığında, finansal kiralama işlemlerinizi muhasebeleştirmenin iki yolu vardır. Kira şartlarına bağlı olarak, bunu işletme kiralaması veya sermaye kiralaması olarak kabul edebilirsiniz. Büyük harfli kiralamaların bilanço üzerinde önemli etkileri olurken, işletme kiralamaları orada hiç görünmüyor.

Girdileri

Bir kiralamayı aktifleştirdiğinizde, varlık bilançoda, satın almış olduğunuz gibi görünür. Üç yıl boyunca bir kamyon kiraladığını söyle. Kamyon, bilançoda sabit bir varlık - mülk, tesis ve ekipman olarak devam eder. Varlığa atanan değer, kamyonun gerçeğe uygun piyasa değeri veya hangisi daha düşükse, finansal kiralama ödemelerinin bugünkü değeridir. (Mevcut değer, mevcut dolarlara ayarlandığında gelecekteki tüm ödemelerin toplamıdır.) Bilançonun pasif tarafında, aktif değerine eşit bir kira yükümlülüğü yaratırsınız. Örneğin, araç bilançoda 20.000 ABD Doları'na çıktıysa, kiralama yükümlülüğü 20.000 ABD Doları olarak görünecektir.

ayarlama

Kiralanan varlık, şirketin gerçekten sahip olduğu herhangi bir varlık gibi amortismana tabi tutulur. Şirketiniz varlıklar için doğrusal amortisman kullanıyorsa, o zaman onu kamyon için de kullanırsınız. Varlığın defter değeri bu nedenle zamanla azalır. Borçlar tarafında, borç gibi finansal kiralama borcunu üstlenip, kirayı ödediğinizde zamanla azaltıyorsunuz. Kira ödemelerini gelir tablosunda amortisman gideri ve faiz giderinin bir kombinasyonu olarak rapor edersiniz.

Etkileri

Aktif hale getirilmiş bir kiralama bilançodaki varlıkların toplam değerini arttırır. Bu, alacaklıların, potansiyel yatırımcıların ve diğerlerinin şirketinizin karlılığını ve verimliliğini değerlendirmek için kullandığı bazı oranları etkiler. Şirketinizin varlık getirisini (esas olarak, her 1 $ değerindeki varlık için yarattığı kar) ve varlık cirosunu (her 1 dolar değerindeki varlık için üretilen satışlar) azaltacaktır. Kira sözleşmesi aynı zamanda bir borç olarak göründüğü için, borç / özkaynak oranınız gibi finansal kaldıraç önlemlerini de etkiler. Kısacası, kapitalize edilmiş bir kiralama şirketinizin performansını daha da kötü gösterebilir, bu nedenle işletmeler genellikle kiralama işlemlerini işletme kiraları olarak rapor edebilecek şekilde yapılandırırlar.

Kriterler

Şirketler genellikle finansal tabloları bilançodan uzak tutmayı tercih ettikleri için Finansal Muhasebe Standartları Kurulu - işletme muhasebesi için kural belirleyici kurum - bir finansal kiralama işleminin aktifleştirilmesi gereken dört şartı belirledi. İlk olarak, kiracı (varlığı kiralayan şirket), kiralama sonunda varlığın otomatik olarak mülkiyetini kazanır. İkincisi, kiracı, kirayı, sözleşmenin sonunda bir pazarlık fiyatından satın alabilir. Üçüncüsü, kiralama, varlığın faydalı ömrünün en az yüzde 75'ini kapsıyor. Dördüncü olarak, finansal kiralama ödemelerinin finansal kiralama başlangıcındaki bugünkü değeri varlığın piyasa değerinin en az yüzde 90'ı kadardır.

Operasyonel kiralama

Operasyonel kiralama bilançoda hiç görünmez - bir varlık veya borç olarak. Kira ödemelerini gelir tablosunda kira masrafları olarak rapor etmeniz yeterli. Şirketler sıklıkla finansal kiralama sözleşmelerini, kapitalizasyon kriterlerinin hiçbirine uymamaları ve dolayısıyla işletme kiralaması olarak değerlendirilmeleri için yapılandırmaktadırlar.

Popüler Mesajlar

Metnin şirketinizin bilgisayar uygulamalarında okunaklı olmasını sağlamak, çalışanlarınız için daha verimli ve zevkli bir çalışma ortamı anlamına gelir ve bu amaçla Microsoft Outlook, font ayarlarınızı ekran ayarlarınıza ve görsel tercihlerinize uyacak şekilde daha küçük ve daha küçük yapmanıza olanak tanıyan bir dizi yakınlaştırma aracına sahiptir. . Mevcut tercihlerinizin çok küçük

Devamı

Bir işletme, ürünlerinin satışından elde ettiği kazanç miktarını tam olarak hesaplamak istediğinde, katkı payı marjı oranına bakar. Katkı payı oranı, bir şirkete, satışların hacmindeki bir artış ya da azalmaya karşılık olarak ürünlerinin katma payının ne kadar değiştiğini gösterir. Katkı Marjı Oranı Denklemi Katkı

Devamı

Bir davranış kuralına bazen etik kuralları da denir. Bu, bir şirketin çalışanların şirket için çalışırken neler beklendiğini anlamalarına yardımcı olmak için benimsemiş olduğu politikaların ana hatlarıdır; Davranış kuralları ayrıca ahlaki, yasal ve profesyonel davranış kuralları ve kurallarını belirler. Her şirket, yalnızca kuralları d

Devamı

Tüm çalışanlar için bordro kayıtlarını tutmak için bir işveren gereklidir. Yasal bir eylemde bulunan bir kiracının bu kayıtlara erişmek isteyebilmesinin yasal sebepleri vardır. Şirket bir bütün olarak bir suç için soruşturma altındaysa, tüm şirket için bordro kayıtları talep edilebilir. Öte yandan, boşanma veya

Devamı

Yeni bir işletme için başlangıç sermayesi kazanmak ya da mevcut bir işi genişletmek için yatırım parası almak için güçlü bir iş planına ihtiyacınız var. Planınızın okunmasını sağlamak için aynı zamanda yönetici özeti olarak da adlandırılan eşit derecede güçlü bir önsöze ihtiyacınız olacak. Bu açılış bölümü, okuyucunun teklif edile

Devamı