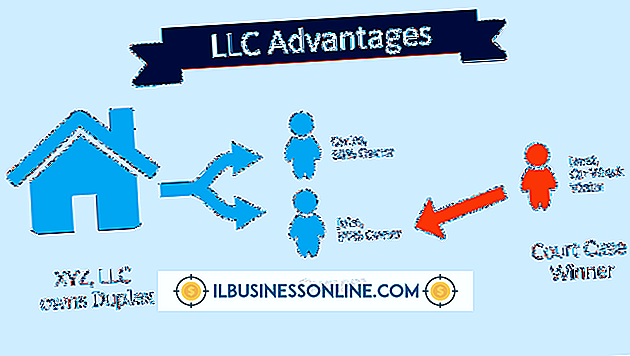

Neden bir LLC oluştururuz?

1977'de Wyoming, işletme sahiplerinin limited şirket kurmalarına izin veren ilk devlet oldu. 1990'larda, LLC işletme sahiplerine sağlanan kişisel varlık koruması ve vergi esnekliği nedeniyle LLC'lerin popülaritesi artmıştır. Yasal açıdan, LLC’lerin üyelerinden ayrı bir varlığı vardır. Bir LLC sözleşmelere girebilir, ayrıca borçları ve varlıkları üyelerin kişisel varlıklarından ayrı olarak biriktirebilir.

Birkaç Evrak Gereksinimi

Şirketin organizasyon maddelerini devletle doldurması dışında, LLC'lerin uyması gereken çok az evrak gereksinimi vardır. Birçok eyalet LLC’lerin Teksas’ta olduğu gibi yıllık toplantılar yapmasını gerektirmez. Ayrıca, LLC şirket kararlarının nasıl alındığını ayrıntılarıyla gösteren kayıtları tutması gerekli değildir. LLC’lerin, önemli ticari meselelerde LLC üyelerinin nasıl oy kullandıklarının bir kaydını tutmaları gerekli değildir. Bir LLC'nin, şirketin organize olduğu eyaletle yıllık bir rapor sunması gerekli değildir.

Esnek yönetim

Bir LLC şirketi etkin bir şekilde işletmek için gerekli gördüğü yönetim yapılarını üstlenebilir. Bir LLC'nin üyeleri şirketin yönetim görevlerini yerine getirmek için üye olmayanlar görevlendirebilir veya LLC üyeleri şirketi yönetebilir. Üye olmayanlar bir LLC'nin günlük faaliyetlerini yönetmekten sorumlu ise, LLC yönetim yapısı bir şirketin yönetim yapısına benzeyecektir. LLC üyeleri şirketin işlerini yönettiğinde, yönetim yapısı bir ortaklığınkine benzemektedir. Şirketin yönetim yapısını seçme esnekliği, LLC üyelerinin şirketi en verimli şekilde yönetmelerini sağlayacaktır.

Vergilendirme

LLC'ler, İç Gelir Servisi tarafından doğrudan geçişli bir varlık gibi değerlendirilir. Bu, bir LLC üyelerine şirketin karı ve zararlarından paylarını kişisel gelir vergisi beyannamelerine geçirme imkânı verir. İşletme düzeyinde vergi beyan etmek için LLC’ler gerekli değildir. Vergi amacıyla bir LLC, vergilendirmeyi ortaklık, tek mal sahibi ve şirket olarak seçebilir. Çok nadiren bir LLC şirket olarak vergilendirmeyi seçer, çünkü şirket C şirketleri tarafından uygulanan çifte vergilendirmeye tabi tutulur. Çifte vergilendirme, şirketin kazancı IRS tarafından işletme düzeyinde vergilendirildiğinde gerçekleşir. Şirket LLC üyelerine dağıtım yaptığında, LLC üyelerine, dağıtımları kişisel gelir vergisi beyannamesiyle gelir olarak bildirmeleri gerekir.

Kar dağıtım

Bir LLC, şirketin üyeleri tarafından uygun görülen herhangi bir biçimde LLC'nin üyelerine kâr dağıtabilir. Bir LLC üyesinin mülkiyet hakkı, alınan kazançlar veya talep edilen zararların bir göstergesi olmayabilir. Örneğin, bir LLC üyesi işletmenin yüzde 10'una sahip olabilir, ancak şirketin kârının yüzde 25'ini talep edebilir. Bu esneklik bir LLC'nin bir LLC üyesinin ter hakkını dikkate almasına izin verir. Bu şekilde, şirkete yatırım yapacak sermayesi olmayan bir LLC üyesi şirkete verdiği hizmet için ödüllendirilebilir.

Sorumluluk Koruması

Bir LLC ayrı bir tüzel kişilik olarak hareket ettiğinden, LLC üyeleri ve yöneticileri şirketi kişisel varlıklarını tehlikeye atmadan işletebilir. LLC üyeleri ve yöneticileri davalara, mahkeme kararlarına, ticari borçlara ve diğer yükümlülüklere karşı sınırlı sorumluluk korumasına sahiptir. LLC'lere şirket olarak aynı sınırlı sorumluluk koruması verilir. Bir LLC üyesinin kişisel alacaklıları, kişisel borçlarını geri almak amacıyla şirketin ticari varlıklarını takip edemezler. Bir LLC üyesi, şirkete olan ilgisine bağlı olarak ticari zararlardan, kararlardan ve davalardan sorumludur. Bir ortaklığın veya tek mülkiyetin aksine, bir LLC üyesinin kişisel varlıkları, bir LLC olarak faaliyet gösterme riski altında değildir.

Popüler Mesajlar

Rakamlarla güç ve rahatlık bulursanız, muhtemelen küçük işletmelerinizi tek bir şirket olarak yapılandırma fikrini beğenirsiniz. Küçük işletme sahipleri arasında en çok tercih edilen yapıdır, çünkü oluşturulması basit ve eksiksiz kontrol sunar. Siz ve iş neredeyse tek ve aynısınız. Ne yazık ki, dava açtıysanı

Devamı

Küçük bir işletmeyi işletmek, daha büyük bir şirketin aynı çıktısını ve girdisini gerektirir, ancak çok daha küçük bir ölçekte. Bu, işletmeyi verimli ve karlı bir şekilde yürütmek için gerekli idari ve işletme giderlerini içerir. İşletme giderleri, bir ürünü kurmak veya küçük bir işletmenin müşteriye sattığı hizmetleri oluşturmak için gerekli maliyetlerdir. Buna karşılık, idari giderler, küçük işlet

Devamı

Photoshop CS4, çoğu katmanı genişleterek, bükerek veya çevirerek dönüştürmenizi sağlar. Bununla birlikte, arka plan katmanı, projenizin temelini oluşturur, böylece Photoshop yerine yerleştirir. Bununla birlikte, arka planı genişletmeniz gerekiyorsa - örneğin, bir şirket ekibi fotoğrafı arka planın ortasında duruyorsa, metinle çakışmasını önlemek için büyütmek ve bir tarafa sürüklemek isteyebilirsiniz - kilidi açabilirsiniz. düzenleme ve genişletmeyi etkinleş

Devamı

1977'de Wyoming, işletme sahiplerinin limited şirket kurmalarına izin veren ilk devlet oldu. 1990'larda, LLC işletme sahiplerine sağlanan kişisel varlık koruması ve vergi esnekliği nedeniyle LLC'lerin popülaritesi artmıştır. Yasal açıdan, LLC’lerin üyelerinden ayrı bir varlığı vardır. Bir LLC sözleşmelere

Devamı

İşletim sisteminiz ile bir bilgisayara yardımcı olan ve üretkenliğinizi sağlayan donanım bileşenleri arasındaki proxy olarak, sistem BIOS'unuz iş sisteminizdeki belki de en önemli yazılımdır. BIOS'unuzu güncel tutmak sisteminizdeki tüm bileşenlerin olabildiğince verimli çalışmasını ve BIOS hatalarından kaynaklanan arızaları ve sonraki arıza süresini en aza indirmesini sağlar. Dell Inspiron bilgisayarınız

Devamı