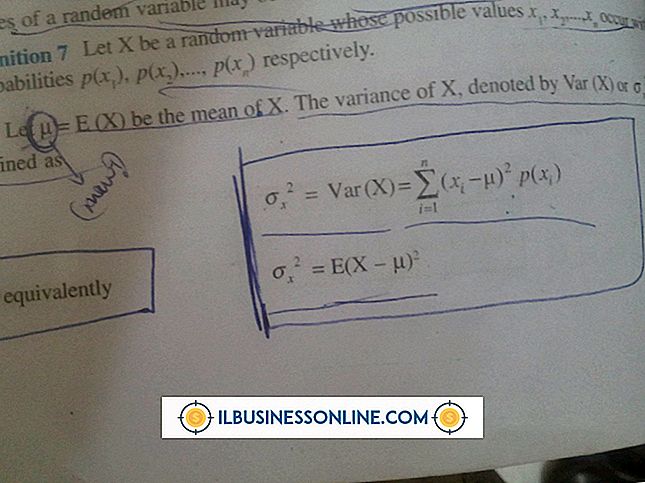

Olumsuz Bir Varyans Ne Gösterir?

Muhasebeciler, işletme işletme istatistiklerindeki farklılıkları belirlemek için standart maliyeti kullanabilir. Varyans analizi, bir işletmenin olması gerektiği gibi çalışmadığı alanlarda daralmasına yardımcı olabilir. Bir işletme olumsuz bir sapma belirlediğinde, varyansın neden olduğunu anlamak için departman sonuçlarını daha da inceleyebilir ve departman çalışanları ile konuşabilir.

Varyansa Genel Bakış

Muhasebeciler beklenen maliyetleri gerçek maliyetlerle karşılaştırarak ve farklılıkları analiz ederek standart maliyetlendirme yaparlar. Muhasebeciler genellikle doğrudan işçilik maliyetlerini, doğrudan ürün maliyetlerini ve değişkenlik belirlerken genel gider maliyetlerini inceler. Gerçek maliyetler beklenen maliyetlerin altındaysa, işletme olumlu bir farklılık gösterir. Maliyetler yüksekse, olumsuz bir fark vardır. Muhasebeciler, yöneticilerin bütçelerini sürdürmelerine, envanter maliyetlerini belirlemelerine ve yönetim fiyatı ürünlerine yardımcı olmalarına yardımcı olmak için periyodik olarak standart maliyet hesaplamaları yaparlar.

Olumsuz Emek Varyansları

Olumsuz emek varyansları, emeğe bağlı ücret ve maliyetlerin beklenenden yüksek olması durumunda ortaya çıkar. Olumsuz emek varyansına neden olabilecek çeşitli faktörler vardır. Çalışanların ücret yapıları ve beceri düzeyleri olumsuz farklılıklar yaratabilir. Yeni basılan işçiler tecrübeli meslektaşlarından daha az ücret alabilirler, ancak büyük olasılıkla daha az verimlidirler. Kötü zamanlama aynı zamanda çalışanların üst üste binmesine ve verimsizliğine de neden olabilir. Ürün malzemeleri de bir suçlu olabilir. Eğer işletme, ürün maliyetlerinden tasarruf etmek için düşük kaliteli malzemeler satın aldıysa, ürünleri yaratan çalışanları yavaşlatabilir.

Olumsuz Ürün Varyansları

Olumsuz ürün varyasyonları genellikle iki kategoriden birinde gelir. İşletme, bir ürün oluşturmak için beklenenden daha fazla malzeme kullanıyor veya malzeme fiyatları beklenenden daha yüksek. Bir "malzeme verimi varyansı" olarak adlandırılan ilk senaryo, genellikle düşük kaliteli malzemeler satın almaktan kaynaklanmaktadır. Kullanım ve depolama sırasında bazı maddeler bozulmuşsa, verim de düşebilir. Malzemenin endüstride bir sıkıntısı varsa, ünitenin pahalı acele siparişleri vermek zorunda kalması veya fiyatlar yeni bir tedarikçi nedeniyle yakın zamanda değiştiyse daha yüksek malzeme fiyatlaması oluşabilir.

Olumsuz Genel Giderler

Ürün maliyetleri ve işçilik maliyetleri ile birlikte, muhasebeciler sabit genel giderlerini envanter maliyetine tahsis etmelidir. Genel giderler, işin ürettiği ürün hacmi için beklenenden yüksekse, olumsuz bir hacim farkı vardır. Sabit genel giderler nispeten durgun kalma eğilimindedir ve işletmeler bu alanda genellikle önemli farklılıklar yaşamazlar. Bununla birlikte, emlak vergisi, sigorta masrafları, yönetici maaşları veya amortisman beklenmedik şekilde artarsa, olumsuz bir fark yaratabilir.

Popüler Mesajlar

İşiniz büyüdükçe, işletmeniz için önemli sayıları hesaplamak için Microsoft Excel 2010'a giderek daha fazla ihtiyacınız olduğunu göreceksiniz. Son derece kullanışlı olabilecek bir Excel işlevi, belirli bir sayı kümesine bakacak ve veri kümesini seçtiğiniz yüzdelere ayıran kesin sayıyı bulabilecek PERCENTILE.EXC işlevidir. Excel ayrıca,

Devamı

Değerli metaller piyasasında uzun vadeli bir piyasa fiyat algısı algısının ortasında, altın ve gümüş her ikisi de yakın zamanda bir düşüşe dayandı - biri maddi beklentileri olan servetini korumak isteyenlere hitap eden değerli metallere yatırım yaptı. giderek artan bir şişirilmiş ABD Doları. "Altın" Değerl

Devamı

Windows, klavye kısayolları ve işletim sistemiyle birlikte verilen Kesme Aracı dahil olmak üzere ekranın yüksek çözünürlüklü ekran görüntülerini almak için çeşitli seçenekler içerir. Bu ekran görüntüleri diske kaydedilebilir, meslektaşlarınızla paylaşılabilir veya Web'e yüklenebilir. Windows tuşu kısayolunu veya

Devamı

Çağrı yönlendirme, bir iPhone'a değer vermeyi sağlayan kullanışlı özelliklerden biridir. Bu özellik sayesinde, gelen aramaları cihazınızdan farklı bir telefon numarasına (normal telefon veya cep telefonu) yönlendirebilirsiniz; Verizon Call Forwarding Çağrı yönlendirme, birçok hücresel planın bir parçası olarak dahil edilir. Yani, Verizon çağrı yönl

Devamı

Tabela reklamcılığının masrafı, genellikle "sıradan ve gerekli" olmanın İç Gelir Servisi şartı altında kaldığı sürece tamamen düşülebilir bir işletme gideridir. Bununla birlikte, IRS, bir işe başlamak için yapılan uygun işletme giderlerini istisnalar. Tabela reklamı maliyeti de dahil olmak üzere bu harcamalar, sermaye harcaması olarak değerlendirilmeli ve belirli bir süre boyunca itfa edilmeli veya amortismana tabi tutulmalıdır. Olağan ve Gerekli Giderler Karı

Devamı