Bir W-2 Tek Mülkiyet Yasağı mı?

W-2, şirket çalışanlarının Ocak ayında aldığı bir formdur. Kazandıkları geliri ve mahsup edilen vergi miktarını gösterir. Çalışanlar yıllık gelir vergilerini tamamlamak ve işlemek için bu formlara ihtiyaç duyarlar. Tek işletmelerin sahipleri yasalarca yasaklandığı için maaş almaya hak kazanamazlar. Bu küçük işletme sahipleri ayrıca W-2 formları da almıyorlar. Bunun yerine, tek mal sahipleri kendilerini doğrudan karlarından öderler.

Ödeme Seçenekleri

Tek mal sahipleri, kendi ticari hesaplarından çek çekleri çekerek yasal olarak ödeme yapabilirler. Çek çekleri maaş ödemek ve W-2 almakla aynı değildir. Beraberlik çekleri bu işletme sahipleri tarafından takip edilebilir, ancak fiili işçilik giderleri olarak sayılmazlar. Tek mal sahipleri, çek çekip çekmemelerine bakılmaksızın tüm karlar üzerinden vergi ödemekle yükümlüdürler. Bu kişiler aynı zamanda borçlanma yoluyla veya mal sahibinin tasarrufundan olsun işlerini finanse etmekten tamamen sorumludur. Bu nedenle, kârlarını gerektiği gibi kullanmalarına izin verilir.

Çalışan Ödemeleri

Tek mülk sahiplerinin, çalışanlarının maaşlarını ödemesine izin verilir, bu raporlar her takvim yılında W-2 formlarında raporlanır ve dağıtılır. Çalışanların maaşları, primleri ve sosyal hakları, tek mal sahiplerinin vergilerini yazarken bildirdikleri işgücü giderleri olarak sayılır. Bu küçük işletme sahiplerinin maaş ödemesinin yanı sıra alternatiflerinden biri de müteahhitleri işe almak. Bağımsız müteahhitler çalışan değildir. Onlar tek mülk sahibi gibi serbest meslek sahibi iş adamları. Bağımsız yüklenici ödemeleri hala işgücü gideri olarak sayılmaktadır. Bununla birlikte, IRS'ye göre, tek mal sahiplerinin yıl sonunda yalnızca 1099 form göndermeleri gerekiyor. Küçük işletme sahipleri ödemelerinden vergi almazlar çünkü bağımsız yükleniciler kendi vergilerini bildirmekten sorumludur.

Eş Ödemeleri

Tek mal sahiplerinin maaş alabilmelerinin yasal yollarından biri, eşlerinin maaşlarını ödeyebilmektir. Bu şekilde, doğrudan kârlarından çıkarılmayan ekstra gelirden yararlanırlar. Bunun yerine, eşin geliri bir emek gideri olarak sayılır ve diğer tüm çalışanlarla birlikte gelir. Bu ek emek gideri, tek mal sahibinin vergi borcunu düşüren toplam gelirden düşülür. Başka bir deyişle, eşin maaşı nedeniyle karlar düşüktür. Böylece, işletme sahibi daha az vergi öder. Eş daha sonra Ocak ayında W-2 formunu alır ve tüm vergi ve menfaat stopajlarını gösterir.

hususlar

Tek mülk sahipleri dahil edilirlerse maaş alabilirler. Ancak, işletmelerini şirketlere dönüştürmek için ek evrak doldurmaları ve ücret ödemeleri gerekir. Bu süreç genellikle bir avukat tarafından yapılır, çünkü formlar genellikle hem eyalet hem de federal hükümetler aracılığıyla yapılır. Bir şirkete sahip olmanın en önemli yararı yatırımcılara sahip olmaktır. Şirkete dahil olan işletme sahipleri, evlerinde veya banka hesaplarında değil, yalnızca şirketlerine yaptıklarını kaybetti. Bununla birlikte, mülk sahibi kalan işletme sahipleri, kurumlar gibi çifte vergilendirilmemektedir - hem çalışanlar hem de işin kendisi için - federal kimlik numaralarını almak veya özel vergi formlarını doldurmaları gerekmez.

Popüler Mesajlar

Serbest piyasa ekonomisi, herhangi bir merkezi devlet kurumunun kontrolü veya katılımı çok az veya hiç olmasa da, mal ve hizmetlerin üretimini ve satışını teşvik eder. Hükümetin uyguladığı fiyat kontrolleri yerine, birçok sosyalist ve komünist ülkede görüldüğü gibi, serbest piyasa ekonomisi, ürün arzı ile tüketici talebi arasındaki ilişkilerin fiyatları dikte etmesine izin verir. Devlet kontrolünün eksikliği s

Devamı

Nicel akıl yürütme, bir iş yöneticisinin sahip olabileceği en üst düzey becerilerden biridir. Bazı işletme liderleri bu beceri ile daha güçlü doğuştan gelen yeteneklere sahip olsa da, verileri analiz etmeyi, sonuçları çıkarmayı ve gelecekteki sonuçların tahmin edilmesini öğrenebilir ve geliştirebilir. Nicel akıl yürütme örne

Devamı

Yönetim pozisyonu yeni bir kişiye verildiğinde veya şirket yeni bir yönetim pozisyonu oluşturduğunda, organizasyon içinde değişiklikler meydana gelir. Yönetim pozisyonu aynı şartlara, niteliklere ve beklentilere sahip olsa bile, her insan işçilerde değişiklikler yaratan farklı bir yönetim tarzına sahiptir. Bu işe yeni bir yö

Devamı

Windows'ta, monitörün çözünürlüğünü ayarlamadan metnin daha büyük görünmesini sağlayabilirsiniz. Bu özellik, özellikle küçük yazı tiplerine sahip alanlarda ekranın okunaklılığını artırmak için faydalı olabilir. İşletme sahipleri için ekranınızdaki içeriği net bir şekilde okumak, özellikle rapor yazma gibi görevleri gerçekleştirirken verimliliği artırabilir ve hata şansını azaltabilir. Monitörün optimal çözünürlüğünü değiştirmeden

Devamı

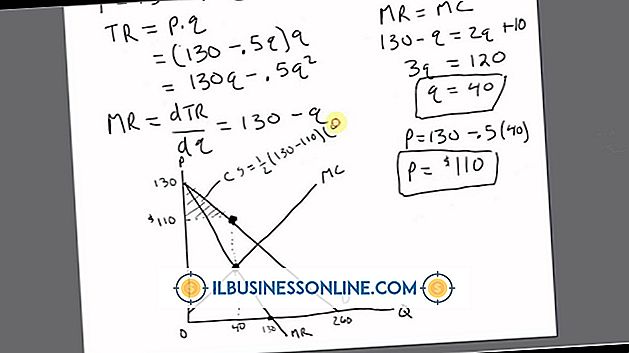

Tüketici fazlası, ekonomide, tüketicinin belirli bir ürün veya hizmet için ödemeye razı olacağı fiyat ile ürün veya hizmetin gerçek fiyatı arasındaki farkı tanımlayan ortak bir kavramdır. Belirli bir ürün veya hizmetin sattığı fiyatı ve miktarı gösteren bir arz-talep grafiğindeki toplam tüketici fazlası, talep eğrisi, y ekseni ve mevcut fiyat seviyesinde çizilen yatay bir çizgi tarafından sınırlanan üçgen bir alandır. Üçgenin alanını hesaplamak için form

Devamı