GAAP Onaylı Maliyetlendirme Yöntemleri

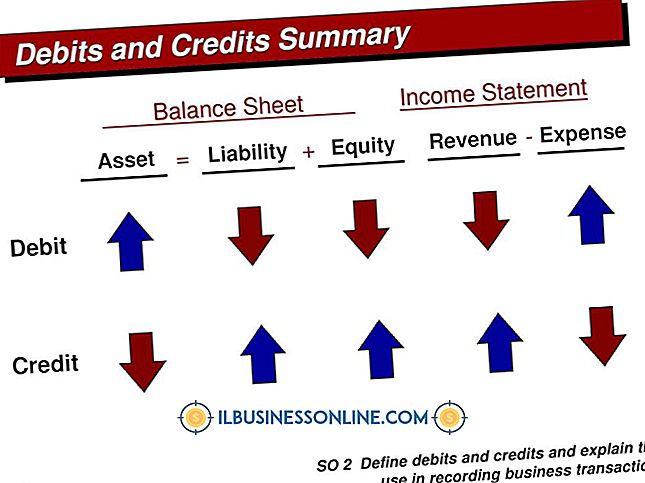

Genel olarak kabul edilen muhasebe eşleştirme ilkesi, imalat ve hizmet işletmelerinin, ürün ve hizmet maliyetlerinde ve uygun olduğunda envanter değerlerinde doğrudan ve genel giderler içermesini gerektirir. Bu, absorpsiyon maliyetinin GAAP onaylı tek maliyet yöntemi olduğu anlamına gelir. Amaç, toplam maliyeti kullanarak ürün ve hizmetleri bildirmektir. Genel giderlerin tanımlanması ve hesaplanması her zaman kolay olmamakla birlikte, toplam maliyet muhasebesi hesaplamasında hala önemli bir bileşendir.

GAAP Eşleşme Prensibi

GAAP eşleştirme prensibi, bilanço ve gelir tablosunda rapor edildiği gibi ertelenmiş vergi ve gelir tanımasına odaklanmaktadır. Üretim ve hizmetle ilgili işletmelerin üretim giderlerini ve aynı muhasebe döneminde ürün veya hizmet tarafından kazanılan geliri talep etmelerini gerektirir. Tahakkuk etmiş giderlerin ve aynı muhasebe döneminde kazanılan gelirin eşleştirilmesi, işlem içi çalışmanın ve bilançoda raporlanan mamul stokunun ve gelir tablosunda satılan malın maliyetinin doğruluğunu arttırır. Ayrıca gelir vergisi raporlamasının doğruluğunu arttırır.

Absorpsiyon Muhasebesinin Özellikleri

Absorpsiyon maliyeti, sabit ve değişken fabrika giderlerini genel gider olarak kabul eder. Sabit giderler, çalışanların üretkenliği veya üretim çıktısından bağımsız olarak emlak vergileri, maaşlar ve amortisman gibi sabit kalan giderlerdir. Kamu hizmetleri ve sarf malzemeleri gibi değişken harcamalar, çalışan verimliliği veya üretim çıktısı değiştikçe değişir. GAAP onaylı absorpsiyon maliyetleme yöntemleri, her birime toplam genel masraf maliyetinin eşit bir kısmını atayarak dolaylı genel gider tahsis eder. Çoğu işletme bunu, gerçek bir genel gider oranı yerine önceden belirlenmiş bir kullanarak gerçekleştirir.

Soğurma Maliyetinin Çeşitleri

İş emri ve süreç maliyeti, GAAP onaylı iki ana maliyet sistemidir. İş emri maliyeti, hizmetle ilgili işletmelerde, özel sipariş üretim işletmelerinde ve inşaat sektöründe yaygındır. İş emri maliyeti, her bir emir, proje veya iş için ayrı olarak genel masrafları biriktirir ve tahsis eder. Proses maliyetlemesi, üretimin her aşaması için ayrıca ek yükü biriktirir ve tahsis eder. Kütle üretimi yapan bir üretim hattı boyunca aşamalı olarak ürün üreten üretim işletmelerinde süreç maliyeti yaygındır. Örnek olarak bilgisayar, araç ve ekipman üreticileri sayılabilir.

Emilim Maliyetleme Süreci

Maddelerin üretime girmesiyle emme maliyeti başlar. Birim başına maliyet tahsisleri, süreç içi işten bitmiş ürün envanter hesabına kadar üretim olsa da kalemleri takip eder. Cari raporlama döneminde satılmayan kalemler bilanço tamamlanmış mal stok değerlemesinin bir parçası haline gelir. Satış sırasında, genel masraf tahsisi, mamul mal envanter hesabından satılan malın maliyetine geçer. Cari raporlama dönemi için gelir tablosu, GAAP yönergelerinin gerektirdiği gibi genel gider dahil olmak üzere kalemin toplam maliyetini yansıtmaktadır.

Popüler Mesajlar

Bir limited şirket (LLC), bir ortaklığın ve bir şirketin çeşitli yönlerini birleştiren bir işletme yapısıdır. Esnekliği nedeniyle işletme sahiplerine çekici gelmekte ve sahipleri tarafından işletmedeki borçların yarattığı kişisel sorumluluktan koruduğundan dolayı. Arka fon ABD Küçük İşletmeler İdaresi'ne (SBA) göre, "check-the-box" vergilendirmesi olarak da bilinen limited şirket işletme yapısı, Teksas dahil birçok eyalette izin verilen karma bir işletme yapısıdır. Bir şirketin sınırlı sorumluluk özellikl

Devamı

Bilgisayarınızı virüsten koruma yazılımıyla korumak son derece önemlidir. Virüsten koruma yazılımı, güvenli bir gezinme alışkanlığı ile birlikte kullanıldığında, bilgisayar virüsünü almamanızı garanti etmese de, programlar genel virüslerin bilgisayarınıza bulaşmasını önlemeye yardımcı olur. Hangi antivirüs çözümünü seçerseni

Devamı

Büyük bir açılış restoranınızın toplumda bir sıçrama yapma şansı. Tesis, yiyecek ve atmosferi potansiyel müşterilere tanıtmak için bir fırsattır. Büyük bir açılışla, topluluk içinde sizi rekabetten ayırmaya ve yeni müşteriler getirmeye yardımcı olacak bir vızıltı oluşturabilirsiniz. Topluluk Yemeği Restoranın etrafı

Devamı

Amerikalılar bugünlerde iş arkadaşlarıyla ailelerine göre daha fazla zaman geçiriyorlar, bu nedenle işyeri çatışmasının kaçınılmaz bir olay olması şaşırtıcı değil. Bazen kargaşa kişilikleri çarpışırken ortaya çıkar ve diğer zamanlarda ton veya beden dili yanlış yorumlanır. İnsanlar genellikle aynı amaca na

Devamı

Mevcut bir işletmeyi satın almak veya kendi şirketinizden birini kurmak istiyorsanız, başarı şansınızı değerlendirmek için düşünceli bir süreçten geçmelisiniz. En çekici işletmeyi seçmek istiyorsunuz - daha hızlı büyümek ve incelemekte olduğunuz diğerlerinden daha kârlı olmak için gerekli unsurlara sahip olan şirket. 1. Pazarın boyutunu ve öngörü

Devamı