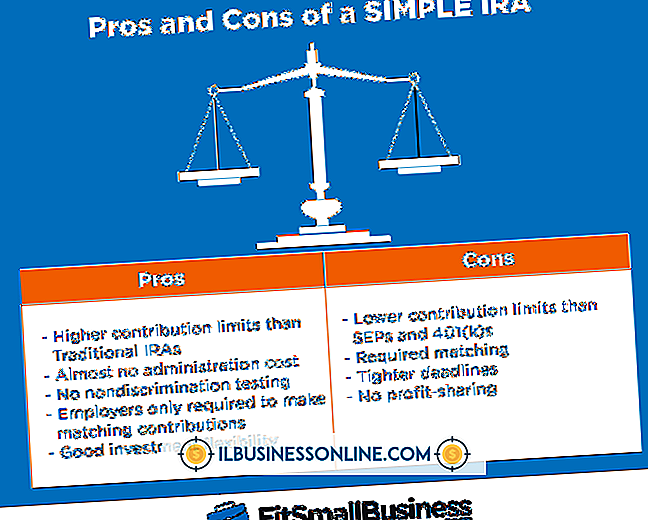

IRA'ya Katılmak İçin Kazanç Sınırları

Bireysel Emeklilik Hesapları, vergi avantajı sağlayan tasarruf / yatırım planlarıdır. Geleneksel ve Roth IRA'larla, kazanılan gelirinizin en az katkıda bulunduğunuz miktarda olması şartıyla asgari kazancınız yoktur. Bununla birlikte, geleneksel ve Roth IRA'lar birçok vergi mükellefine uygulanan azami kazanç limitlerine sahiptir.

Kimlik

IRS, geleneksel ve Roth IRA'lara yaptığınız katkıları etkileyen firar çıkma kuralları adı verilen kazanç sınırlarını belirler. Geleneksel ve Roth IRA'lar için faz kuralı kuralları biraz farklıdır. Kazanç limitleri vergi dosyalama durumunuza göre değişir. İşyerinde bir emeklilik planınız varsa, kazancınızın limitlerini etkileyecektir. IRS, yıllara göre kazanç limitlerini ayarlar. Kullanılan rakamlar 2010 yılına aittir.

Özellikler

IRS, iptal etme kurallarının geçerli olup olmadığını belirlemek için değiştirilmiş düzeltilmiş brüt gelirinizi kullanır. Her vergi beyanı statüsü kategorisi için iki adet AGI tutarı bulunmaktadır. Daha az miktar, aşama dışı bırakma kurallarının yürürlüğe girmeye başladığı noktadır. Daha büyük miktar, faz çıkışının tamamlandığı noktadır. Geleneksel IRA'lar için faz aşımı, vergilerinizden düşebileceğiniz katkı miktarını azaltır. Roth IRA'lar için faz aşımı, IRA'ya katkıda bulunabileceğiniz tutarı azaltır.

Geleneksel IRRA

Bekar veya ev hanımı olarak başvuruyorsanız ve işyerinde emeklilik planınız yoksa, faz kazancı sınırı yoktur. İşveren tarafından sağlanan bir emeklilik planınız varsa, vergi iadeniz AGI'niz 56.000 ABD Dolarına ulaştığında düşmeye başlar ve AGI'niz 66.000 ABD Dolarına eşit olduğunda elimine edilir. Evli ve ayrı olarak dosyalayan biri için, fazaşımı sıfır AGI'da başlar ve AGI 10.000 ABD Doları'na eşit olduğunda katkı payı artık vergiden düşülemez.

Ne siz ne de eşiniz işyerinde emeklilik planınız yoksa ve müştereken dosyalıyorsanız, faz limitleri geçerli değildir. Eğer bir işveren tarafından sağlanan emeklilik planınız varsa, faz çıkışı 89.000 dolardan başlar ve AGI'niz 109.000 dolara ulaştığında tamamlanır. İşyerinde bir emeklilik planı kapsamı dışındaysanız fakat eşiniz şu durumda ise, faz kazancı kazanç limitleriniz 167.000 $ ve 177.000 $ 'dır.

Roth IRA

Roth IRA'lar için, vergi beyannamenizin statüsü evli ve ortaklaşa olmaktan başka bir şey ise, AGI'niz 105.000 Dolara eşit olduğunda, katkıda bulunabileceğiniz miktar azalır. AGI'niz 120.000 Dolara ulaştığında, bir Roth IRA'ya hiçbir katkı sağlayamazsınız. Evli ve müştereken dosyalananlar için rakamlar 167.000 dolar ve 177.000 dolar. Geçmişte bir Roth IRA'ya katkıda bulunuyorsanız, hesabınızdaki fonların durumu etkilenmez. Daha fazla para ekleyemezsin.

Roth Dönüşümleri

2010’dan önce, AGI’niz 100.000 ABD Dolarını aşarsa, başka bir emeklilik planı fonundan Roth IRA’ya geçemezsiniz. Ancak Kongre, bu kuralı 2010'da yürürlükten kaldırmıştır. Ayrıca, IRS rollover fonlarını katkı olarak sınıflandırmadığından, IRS iptal kuralları uygulanmaz.

Popüler Mesajlar

Yeni işe alınan çalışanlar, genellikle işverenlerinin beklediği işi yapmak için onları hazırlamak için iş eğitimi talep eder. Az sayıda çalışanı olan küçük işletmelerde, her bir çalışanın birkaç farklı rolü yerine getirmesi beklenebilir. İşverenler, çalışanları, her biri çeşitli avantaj ve sakıncaları olan çeşitli yöntemler kullanarak eğitebilir. Resmi Öğretim Örgün öğretim, bir uzman öğr

Devamı

Tabletler ve akıllı telefonlar gibi mobil cihazlar için Android işletim sistemi, cihazınızda alarm ayarlamayı kolaylaştırır. Alarmın çalınmasını durdurmak için çaldıktan sonra alarmı iptal edebilir veya çalmasını önlemek için gerek duymadığınız bir alarmı devre dışı bırakabilirsiniz. Bir oturum alarmını iptal etmek

Devamı

Yerli sanayi, ikamet ettiği ülkede mal üreten üreticileri ifade eder. Yerli sanayi ürünleri üretildikleri ülkede satılmaktadır. aynı zamanda, Dünya Ticaret Örgütü'ne göre de ihraç edilebilir. Yerli endüstriler genellikle enerji ile ilgili işletmelerden, plastik veya metal üreticilerinden ve tarım veya tekstilden oluşur. Bu mallar, bir ülken

Devamı

Küçük işletmenizin sesini cazip hale getiren kelimeleri ve cümleleri kullanmak, mesajınız abartıp şişiren ifadeleri kullanıyor olsa bile, pazarlama dünyasında yaygındır. Ancak gerçekleri yanlış anlayarak ya da yanıltıcı iddialarla çizgiyi aştığınızda, tüketicinin saygısını kaybeder ve yasal sorunlarla karşılaşırsınız. Pazarlama iletişimlerinde etiğin te

Devamı

İPhone bir seferde yalnızca bir bilgisayara senkronize edilebilir. İPhone'unuzu bir bilgisayara zaten senkronize ettiyseniz, farklı bir bilgisayara bağlamaya çalışırsanız, başka bir yerde senkronize edildiğini belirten bir mesaj alırsınız. İPhone'unuzun içeriğini yetkilendirmek için her iki bilgisayarda da aynı Apple Kimliğini kullanmanız durumunda, otomatik senkronizasyon kullanarak iPhone'unuzdan yeni bilgisayara alımları aktarabilirsiniz. Otomatik olarak senkro

Devamı